Analiza odchyleń to dopiero początek rozmowy…

Variance analysis należy do podstawowych narzędzi controllingu. Trudno wyobrazić sobie zamknięcie miesiąca, przygotowanie raportu zarządczego czy spotkanie biznesowe bez porównania wyników do budżetu, forecastu albo poprzedniego roku. Problem polega jednak na tym, że analiza odchyleń jest jednocześnie jednym z najczęściej niewłaściwie wykorzystywanych narzędzi finansowych.

W praktyce bardzo często widzę sytuacje, w których cała uwaga skupia się na samym odchyleniu. Raport pokazuje, że koszty są o 12% wyższe od budżetu, sprzedaż o 5% niższa od forecastu, a marża poniżej planu. Na tym analiza się kończy. Powstaje tabela, pojawia się komentarz, raport zostaje wysłany.

Tymczasem sama liczba nie mówi jeszcze prawdy. Odchylenie jest jedynie sygnałem. Pokazuje, że wydarzyło się coś, co warto zrozumieć. Nie odpowiada jednak na najważniejsze pytania. Co się stało? Dlaczego się stało? Czy sytuacja się powtórzy? Kto ma na nią wpływ? Jakie działania należy podjąć?

Czym naprawdę jest variance analysis

Najprościej mówiąc, variance analysis to analiza różnic pomiędzy wynikiem rzeczywistym a określonym punktem odniesienia. Najczęściej są to:

- Actual vs Budget

- Actual vs Forecast

- Actual vs Prior Year

- Actual vs Rolling Forecast

Odchylenia mogą być prezentowane zarówno wartościowo, jak i procentowo. W wielu organizacjach stosuje się również podział na:

- Favorable Variance (FV) – odchylenie korzystne,

- Unfavorable Variance (UV) – odchylenie niekorzystne.

To jednak tylko warstwa techniczna. Dobra analiza odchyleń nie kończy się na tabeli z różnicami. Powinna prowadzić do odpowiedzi na pytania:

- Co się wydarzyło?

- Dlaczego to się wydarzyło?

- Czy jest to zjawisko jednorazowe czy trwałe?

- Kto ma wpływ na wynik?

- Czy należy zmienić forecast lub podjąć działania korygujące?

Jeżeli raport odpowiada wyłącznie na pytanie „o ile”, a nie odpowiada na pytanie „dlaczego”, trudno mówić o realnym wsparciu procesu decyzyjnego.

Najważniejsze pułapki variance analysis

Pułapka 1: Patrzenie tylko na procenty, bez wartości nominalnych

Na czym polega problem

Duże procenty przyciągają uwagę. Problem polega na tym, że procent bez wartości bazowej może prowadzić do błędnych wniosków.

Przykład z praktyki

Koszt usług administracyjnych wzrósł o 80% względem budżetu. Brzmi alarmująco. Po sprawdzeniu okazuje się jednak, że mówimy o wzroście z 2 000 zł do 3 600 zł.

W tym samym raporcie koszt logistyczny przekracza budżet jedynie o 3%, ale oznacza to dodatkowe 450 000 zł miesięcznie.

Dlaczego jest to groźne

Zespół skupia uwagę na głośnym procencie, ignorując realny wpływ finansowy. Zarząd może otrzymać nieprawidłowy obraz priorytetów.

Jak temu zaradzić

Analizując odchylenia, zawsze należy patrzeć jednocześnie na:

- wartość odchylenia,

- procent odchylenia,

- materialność biznesową.

Dobra praktyka to definiowanie progów istotności zarówno procentowych, jak i kwotowych.

Pułapka 2: Analiza bez kontekstu biznesowego

Na czym polega problem

Nie każde przekroczenie budżetu oznacza problem. Czasem jest wręcz oznaką sukcesu biznesowego.

Przykład z praktyki

Koszty magazynowania wzrosły o 18%. Bez dodatkowych informacji można uznać, że ktoś nie kontroluje wydatków. Po rozmowie z operacjami okazuje się, że sprzedaż wzrosła o 30%, a liczba obsługiwanych zamówień osiągnęła rekordowy poziom.

Dlaczego jest to groźne

Oderwanie liczb od rzeczywistości biznesowej prowadzi do błędnych decyzji i niepotrzebnych konfliktów między finansami a biznesem.

Jak temu zaradzić

Dobry kontroler powinien najpierw zapytać:

- Co wydarzyło się operacyjnie?

- Jak zmieniły się wolumeny?

- Czy nastąpiły zmiany cen?

- Czy pojawiły się nowe projekty lub klienci?

Liczby bez kontekstu są jedynie fragmentem historii.

Pułapka 3: Mieszanie timing differences z realnymi odchyleniami

Na czym polega problem

Wiele odchyleń nie wynika ze zmiany wyniku ekonomicznego, lecz z przesunięcia momentu księgowania

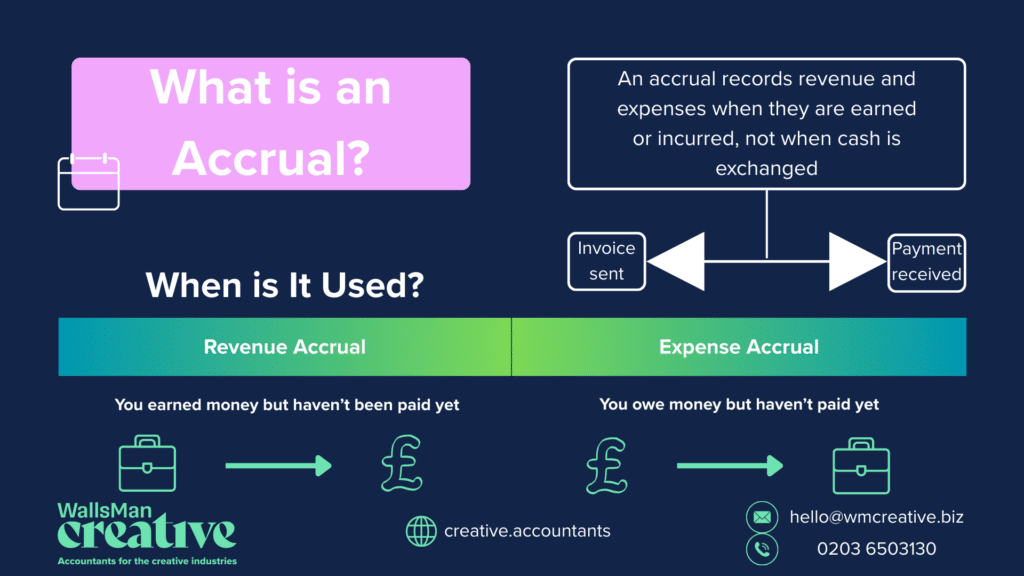

Słowem wstępu czyli na przykładzie Accrual z perspektywy płacącego

W praktyce controllingowej bardzo często spotykam sytuacje, w których źródłem odchylenia nie jest rzeczywista zmiana poziomu kosztów, ale sposób ich ujęcia w czasie. Dotyczy to szczególnie kosztów ujmowanych poprzez accruale.

Przykładowo firma korzysta z usług doradczych przez cały czerwiec. Koszt ekonomicznie dotyczy czerwca, jednak faktura od dostawcy pojawia się dopiero w sierpniu. Jeżeli na koniec czerwca nie zostanie utworzony odpowiedni accrual, raport pokaże sztucznie zaniżone koszty. W sierpniu pojawi się natomiast pozorny wzrost kosztów, który nie ma nic wspólnego z bieżącą działalnością operacyjną.

Podobna sytuacja występuje przy bonusach sprzedażowych, prowizjach, kosztach transportu, usługach marketingowych czy opłatach za media. Jeżeli szacunek accruala został ustalony na poziomie 200 tys. zł, a ostateczna faktura wyniosła 350 tys. zł, różnica 150 tys. zł może zostać błędnie zinterpretowana jako niekontrolowane przekroczenie budżetu, podczas gdy faktycznym problemem była niedokładna estymacja kosztu.

Częstym przypadkiem są również koszty audytu rocznego. Wiele firm rozpoznaje je miesięcznie poprzez accrual przez cały rok, a następnie po otrzymaniu faktury dokonuje rozliczenia. Jeżeli wysokość rezerwy znacząco odbiega od rzeczywistej wartości usługi, w raportach pojawiają się odchylenia, które nie wynikają ze zmiany kosztów biznesowych, lecz z błędnego oszacowania.

Zdarza się także sytuacja odwrotna czyli accrual został utworzony, ale usługa ostatecznie nie została wykonana lub jej zakres był mniejszy od zakładanego. W takim przypadku rozwiązanie nadmiernego accruala powoduje pojawienie się pozornie korzystnego odchylenia kosztowego. Bez zrozumienia mechanizmu księgowego można błędnie uznać poprawę wyniku za efekt działań operacyjnych.

Dlatego przy analizie większych odchyleń kosztowych dobry kontroler powinien zawsze sprawdzić nie tylko zaksięgowane faktury, ale również poziom accruali, ich metodologię wyliczenia, zasadność utrzymywania rezerw oraz różnice pomiędzy szacunkiem a ostatecznym dokumentem kosztowym. W wielu przypadkach odpowiedź na pytanie „dlaczego pojawiło się odchylenie?” znajduje się właśnie w rozliczeniach międzyokresowych, a nie w działalności biznesowej.

Inny przykład z praktyki

Duże przekroczenie budżetu kosztów IT okazuje się efektem faktury zaksięgowanej miesiąc później niż zakładano. W innym przypadku accrual został oszacowany zbyt wysoko i odwrócony w kolejnym okresie.

Dlaczego jest to groźne

Raport pokazuje problem, którego faktycznie nie ma. Zarząd otrzymuje zniekształcony obraz sytuacji.

Jak temu zaradzić

Kluczowe znaczenie mają:

- poprawny cut-off,

- kontrola accruals,

- współpraca z księgowością,

- analiza trendów wielomiesięcznych.

Z mojego doświadczenia wiele „krytycznych odchyleń” znika po sprawdzeniu księgowań międzyokresowych.

Pułapka 4: Brak rozbicia odchylenia na price, volume, mix i FX

Na czym polega problem

Jedno odchylenie może mieć kilka niezależnych przyczyn.

Przykład z praktyki

Sprzedaż jest niższa od budżetu o 4 mln zł. Bez rozbicia trudno określić źródło problemu.

Po analizie okazuje się, że:

- wolumen wzrósł,

- ceny spadły,

- wzrósł udział produktów o niższej marży,

- kurs walutowy pogorszył wynik raportowany.

Dlaczego jest to groźne

Można próbować rozwiązać niewłaściwy problem.

Jak temu zaradzić

W przypadku sprzedaży, marży i kosztów produkcyjnych warto regularnie stosować analizę:

- Price Variance,

- Volume Variance,

- Mix Variance,

- FX Variance.

To jeden z najbardziej wartościowych elementów nowoczesnego controllingu.

Pułapka 5: Komentarze, które opisują liczbę, ale jej nie wyjaśniają

Na czym polega problem

Komentarz często powtarza informację widoczną w tabeli.

Przykład

Zły komentarz:

„Koszty marketingu powyżej budżetu o 15%.”

Dobry komentarz:

„Koszty marketingu powyżej budżetu o 120 tys. zł głównie wskutek przyspieszenia kampanii planowanej na lipiec. Efekt ma charakter timingowy i powinien zostać częściowo skompensowany w kolejnym miesiącu.”

Dlaczego jest to groźne

Czytelnik nadal nie wie, co się wydarzyło i jakie będą konsekwencje.

Jak temu zaradzić

Każdy komentarz powinien odpowiadać przynajmniej na trzy pytania:

- co się wydarzyło,

- dlaczego,

- jaki jest wpływ na przyszłość.

Pułapka 6: Zbyt szybkie obwinianie działów operacyjnych

Na czym polega problem

Kontrolerzy czasami traktują odchylenia jak dowód winy.

Przykład z praktyki

Koszty energii przekraczają budżet o 25%. Pierwsza reakcja brzmi: „operacje nie kontrolują kosztów”.

Po analizie okazuje się jednak, że budżet był przygotowany przy zupełnie innych założeniach cen energii.

Dlaczego jest to groźne

Pogarsza relacje między finansami a biznesem i utrudnia współpracę.

Jak temu zaradzić

Kontroler powinien pełnić rolę partnera biznesowego. Zanim oceni wynik, powinien zweryfikować:

- jakość budżetu,

- aktualność założeń,

- zmiany rynkowe.

Pułapka 7: Analiza na złym poziomie szczegółowości

Na czym polega problem

Różni odbiorcy potrzebują różnych poziomów informacji.

Przykład z praktyki

Zarząd otrzymuje raport zawierający setki pozycji kosztowych. Menedżer operacyjny dostaje natomiast jedynie zagregowany wskaźnik bez możliwości identyfikacji przyczyn.

Dlaczego jest to groźne

Nadmiar szczegółów zaciemnia obraz, a zbyt duże uproszczenie uniemożliwia działanie.

Jak temu zaradzić

Dobry kontroler wie:

- kiedy zejść do poziomu faktury,

- kiedy analizować cost center,

- kiedy rozmawiać o driverach biznesowych (Ad 1.)

Poziom szczegółowości powinien być dopasowany do odbiorcy.

Pułapka 8: Ignorowanie jakości danych źródłowych

Na czym polega problem

Analiza może być technicznie perfekcyjna, ale oparta na błędnych danych.

Przykład z praktyki

Koszty projektu wzrosły o 300 tys. zł. Powodem okazuje się błędne przypisanie kosztów do niewłaściwego cost center.

Inne częste problemy to:

- błędne mapowania kont,

- niewłaściwa klasyfikacja CAPEX/OPEX,

- duplikaty dokumentów,

- ręczne korekty,

- niespójne master data.

Dlaczego jest to groźne

Nie ma dobrej analizy bez dobrych danych.

Jak temu zaradzić

Przed interpretacją należy zweryfikować:

- źródło danych,

- kompletność danych,

- zgodność raportów między systemami,

- poprawność klasyfikacji.

Pułapka 9: Porównywanie actuals do budżetu, który dawno stracił aktualność

Na czym polega problem

Budżet przygotowany wiele miesięcy wcześniej może nie odzwierciedlać obecnych realiów.

Przykład z praktyki

Budżet został opracowany przy kursie EUR/PLN 4,40. Obecnie kurs wynosi 4,75. Odchylenia walutowe dominują niemal wszystkie raportowane różnice.

Dlaczego jest to groźne

Organizacja analizuje przeszłe założenia zamiast obecnej sytuacji.

Jak temu zaradzić

Warto równolegle analizować:

| Porównanie | Cel |

|---|---|

| Actual vs Budget | Ocena realizacji planu |

| Actual vs Forecast | Ocena bieżących oczekiwań |

| Actual vs Prior Year | Ocena trendu |

| Actual vs Rolling Forecast | Ocena aktualnej trajektorii biznesu |

W praktyce forecast często daje znacznie bardziej użyteczne informacje niż pierwotny budżet.

Pułapka 10: Brak wniosków i działań

Na czym polega problem

Analiza kończy się raportem, ale nie prowadzi do decyzji.

Przykład z praktyki

Przyczyna odchylenia została poprawnie zidentyfikowana, ale nikt nie zdecydował, czy należy skorygować forecast, zmienić założenia modelu czy wdrożyć działania naprawcze.

Dlaczego jest to groźne

Raportowanie staje się celem samym w sobie.

Jak temu zaradzić

Każda istotna analiza powinna kończyć się jasnym statusem:

- monitorować,

- skorygować forecast,

- poprawić accrual,

- zmienić założenia budżetowe,

- przeprowadzić rozmowę z biznesem,

- wdrożyć działania operacyjne.

Jak robić lepszą analizę odchyleń: praktyczna checklista

Przed zamknięciem analizy warto przejść przez kilka podstawowych pytań:

- Czy odchylenie jest istotne wartościowo, czy tylko procentowo?

- Czy znam bazę porównawczą?

- Czy wpływ wynika z ceny, wolumenu, miksu, kursu, timingu lub klasyfikacji?

- Czy dane zostały poprawnie zaksięgowane?

- Czy odchylenie ma charakter jednorazowy czy powtarzalny?

- Czy wpływa na forecast?

- Czy biznes potwierdza przyczynę?

- Czy komentarz odpowiada na pytanie „so what?”?

- Czy analiza prowadzi do konkretnej decyzji?

To prosta lista, ale w praktyce pozwala uniknąć wielu błędnych interpretacji.

Mini-case: spadek marży brutto versus budżet

Firma raportuje spadek marży brutto o 1,8 mln zł względem budżetu.

Na pierwszy rzut oka wygląda to jak problem kosztowy. Pojawia się presja na produkcję i zakupy.

Po głębszej analizie okazuje się jednak, że:

- 600 tys. zł wynika z mniej korzystnego miksu produktowego,

- 450 tys. zł wynika z większego udziału klientów objętych promocjami,

- 350 tys. zł wynika z kursu EUR/PLN,

- 250 tys. zł wynika z przesunięcia części wysokomarżowej sprzedaży na kolejny miesiąc,

- jedynie 150 tys. zł jest związane ze wzrostem kosztów materiałowych.

Tabela pokazywała problem marży. Analiza pokazała jego prawdziwe źródła.

Komentarz kontrolera nie powinien brzmieć:

„Marża brutto poniżej budżetu o 1,8 mln zł.”

Znacznie lepsza narracja będzie następująca:

„Odchylenie marży brutto względem budżetu wynika głównie z mniej korzystnego miksu sprzedaży, wyższego udziału klientów promocyjnych oraz niekorzystnego kursu EUR/PLN. Wzrost kosztów materiałowych odpowiada jedynie za około 8% całkowitego odchylenia. Część wpływu ma charakter timingowy i powinna zostać odwrócona w kolejnym miesiącu.”

To właśnie różnica między raportowaniem liczby a wsparciem decyzji biznesowej.

Styl komentarzy do odchyleń

Przykład 1

Źle:

„Koszty podróży służbowych przekroczyły budżet o 22%.”

Dobrze:

„Koszty podróży przekroczyły budżet o 95 tys. zł głównie wskutek uruchomienia projektu wdrożeniowego u nowego klienta. Wydatki są zgodne z zaakceptowanym business case i nie wpływają na prognozę EBITDA.”

Przykład 2

Źle:

„Sprzedaż poniżej planu o 7%.”

Dobrze:

„Sprzedaż niższa od budżetu o 2,1 mln zł przede wszystkim przez opóźnienie dwóch kontraktów planowanych na czerwiec. Zamówienia pozostają aktywne, a realizacja przewidywana jest w lipcu.”

Przykład 3

Źle:

„Koszty IT wyższe od forecastu.”

Dobrze:

„Koszty IT wyższe od forecastu o 180 tys. zł z powodu jednorazowego odnowienia licencji trzy miesiące wcześniej niż zakładano. Odchylenie ma charakter timingowy i nie wpływa na wynik roczny.”

Podsumowanie

Dobry kontroler finansowy nie jest osobą, która jedynie wskazuje, że wynik znajduje się powyżej lub poniżej budżetu. Taką informację potrafi wygenerować praktycznie każdy system raportowy.

Prawdziwa wartość controllingu zaczyna się tam, gdzie kończy się sama tabela. Analiza odchyleń powinna prowadzić do zrozumienia mechanizmu stojącego za liczbą, oddzielania szumu od sygnału, weryfikacji jakości danych i przełożenia faktów finansowych na język decyzji biznesowych.

….Z mojego doświadczenia najlepsze analizy nie są tymi najbardziej rozbudowanymi. Są tymi, po których zarząd, dyrektor operacyjny lub właściciel firmy rozumie, co się wydarzyło, dlaczego się wydarzyło i co należy zrobić dalej.

To właśnie odróżnia raportowanie od prawdziwego controllingu.

Ad1.

Najczęściej wykorzystywane drivery biznesowe w analizie odchyleń

Przychody i sprzedaż:

- wolumen sprzedaży,

- cena sprzedaży,

- mix produktowy,

- mix klientów,

- liczba klientów,

- średnia wartość zamówienia,

- poziom rabatów,

- zwroty i reklamacje,

- udział nowych produktów,

- udział sprzedaży eksportowej.

Marża brutto:

- ceny surowców i materiałów,

- koszty zakupu,

- koszty transportu,

- kursy walutowe (FX),

- wydajność produkcji,

- poziom braków i odpadów,

- wykorzystanie mocy produkcyjnych,

- koszty energii,

- struktura sprzedaży.

Koszty operacyjne (OPEX):

- liczba pracowników (FTE),

- średnie wynagrodzenie,

- nadgodziny,

- rotacja pracowników,

- liczba projektów,

- liczba użytkowników systemów IT,

- liczba kampanii marketingowych,

- liczba zamówień,

- liczba przesyłek.

Produkcja i operacje:

- wolumen produkcji,

- wykorzystanie mocy produkcyjnych,

- OEE (Overall Equipment Effectiveness),

- czas przestojów,

- wydajność pracowników,

- zużycie materiałów,

- poziom scrapu i braków.

Kapitał obrotowy i cash flow:

- poziom zapasów,

- rotacja zapasów,

- DSO (Days Sales Outstanding),

- DPO (Days Payable Outstanding),

- terminowość płatności klientów,

- warunki płatności dostawców.

Czynniki zewnętrzne i makroekonomiczne:

- kurs EUR/PLN,

- kurs USD/PLN,

- inflacja,

- stopy procentowe,

- ceny energii,

- ceny surowców,

- zmiany regulacyjne i podatkowe.

Firmy projektowe i usługowe:

- liczba projektów,

- backlog zamówień,

- liczba godzin billable,

- utilization rate,

- średnia stawka godzinowa,

- rentowność projektów.

{kind=link}

{kind=link}

{kind=link}