Raport konsolidacyjny nie powstaje w momencie kliknięcia przycisku Consolidate. To jest tylko widoczny koniec procesu, który zaczyna się dużo wcześniej: w lokalnych księgach, w trial balance, w mappingu kont, w jakości danych intercompany, w kursach walut, w uzgodnieniach i w korektach, które ktoś musi umieć później obronić przed controllingiem, audytem albo CFO.

W praktyce raportowanie konsolidacyjne nie jest prostym „zebraniem danych ze spółek”. Jest procesem budowania jednej, spójnej prawdy finansowej o grupie kapitałowej.

W środowisku takim jak Oracle Hyperion / FCC bardzo dobrze widać, że każda liczba musi mieć kontekst. Kwota sama w sobie nic nie znaczy, dopóki nie wiemy, jakiej spółki dotyczy, na jakim koncie została zaraportowana, w jakiej walucie, w którym okresie, z jakiego źródła danych pochodzi i czy ma partnera intercompany. Właśnie dlatego raport konsolidacyjny trzeba czytać nie jak zwykły Excel, ale jak mapę powiązań między księgowością lokalną, strukturą grupową i regułami konsolidacyjnymi.

W mojej praktyce finansowej największe problemy w raportowaniu rzadko zaczynają się od samego systemu. Częściej zaczynają się od danych wejściowych: źle zmapowanego konta, braku partnera intercompany, starego kodu entity, błędnego kursu, salda zaksięgowanego po deadline albo ręcznej korekty bez opisu. Hyperion/FCC może bardzo dobrze uporządkować proces, ale nie zamieni słabych danych w dobry raport. System przeliczy to, co dostanie. Dlatego prawdziwa jakość konsolidacji powstaje przed konsolidacją.

Hyperion/FCC jako środowisko konsolidacyjne, nie „większy Excel”

Hyperion/FCC jest aplikacją zaprojektowaną specjalnie pod konsolidację finansową. To ważne rozróżnienie, bo w zwykłym arkuszu można zbudować dowolny model, ale łatwo też zgubić kontrolę nad wersjami, znakami, korektami i źródłem danych. FCC narzuca strukturę: dane są opisane przez wymiary, reguły, statusy, waluty, źródła danych i hierarchie. Dzięki temu raportowanie grupowe jest bardziej kontrolowalne, ale wymaga dyscypliny po stronie użytkowników.

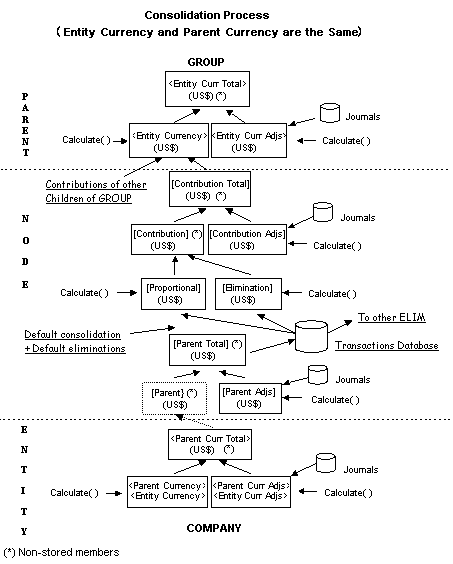

W systemie konsolidacyjnym każda wartość trafia do konkretnego przecięcia danych, czyli data intersection. W praktyce oznacza to zestaw takich wymiarów jak scenario, year, period, view, entity, account, intercompany, data source, currency, consolidation, movement oraz dodatkowe custom dimensions. To może wyglądać technicznie, ale dla finansów ma bardzo praktyczne znaczenie. Jeśli analizuję różnicę w sprzedaży, muszę wiedzieć, czy patrzę na dane załadowane z ERP, dane wpisane ręcznie, czy korektę journalową. Muszę też wiedzieć, czy kwota jest w walucie lokalnej entity, walucie parenta, czy jest już po konsolidacji.[^1]

Największą wartością takiego podejścia jest ścieżka audytu. W dobrym procesie można przejść od raportu zarządczego do konta, od konta do entity, od entity do źródła danych, a dalej do lokalnego trial balance albo korekty. Bez tej ścieżki raport staje się zbiorem liczb, którym trzeba wierzyć „na słowo”. W finansach to za mało. Liczba musi być nie tylko policzona, ale też możliwa do obrony.

Cykl konwersji raportu: od lokalnych ksiąg do danych grupowych

Cykl konwersji zaczyna się w lokalnym ERP. Może to być SAP, Oracle, lokalny system księgowy albo inne źródło danych finansowych. Najczęściej punktem wyjścia jest trial balance, czyli zestawienie sald po zamknięciu lokalnego okresu. Na tym etapie trzeba mieć pewność, że księgi są zamknięte, accruale zostały zaksięgowane, konta bilansowe uzgodnione, clearingi wyczyszczone, a dane nie będą się zmieniały po eksporcie. Jeśli lokalne księgi są niestabilne, cały proces konsolidacji zaczyna się na ruchomym gruncie.

Drugi etap to mapping, czyli tłumaczenie lokalnego języka księgowego na język grupowy. Lokalna spółka może mieć własny plan kont, własne segmenty, własne oznaczenia kontrahentów i własne szczegółowe konta techniczne. Grupa potrzebuje jednego standardu. Dlatego konto lokalne musi zostać przypisane do konta grupowego, spółka lokalna do właściwego entity, waluta do currency, a pozycje intercompany do odpowiedniego partnera ICP. To jest jeden z najbardziej krytycznych etapów całego procesu.

Trzeci etap to przygotowanie danych do ładowania. Dane muszą mieć prawidłowy format, poprawne znaki, właściwy okres, aktywne konto, aktywne entity, właściwy data source i dozwolone przecięcie wymiarów. W FCC dane załadowane przez Data Management trafiają do innego źródła niż dane wpisane ręcznie albo dane z journali, co później pozwala analizować pochodzenie sald.To jest bardzo praktyczne: jeśli po konsolidacji wynik się nie zgadza, można sprawdzić, czy problem pochodzi z lokalnego loadu, ręcznego inputu czy korekty.

| Etap procesu | Co trzeba sprawdzić | Typowy błąd |

|---|---|---|

| Local close | Czy księgi są zamknięte i uzgodnione | Księgowanie po eksporcie TB |

| Export z ERP | Czy dane są kompletne | Brak kont albo segmentów |

| Mapping | Czy konto lokalne trafia do dobrego konta grupowego | IC sprzedaż zmapowana jako third party revenue |

| Data preparation | Czy format i znaki są zgodne z FCC | Odwrócony znak przychodów |

| Data load | Czy wszystkie rekordy weszły do systemu | Rekordy odrzucone przez nieaktywne konto |

| Validation | Czy bilans, P&L i statusy są logiczne | Dane załadowane, ale nieprzeliczone |

| Intercompany review | Czy IC ma partnera i drugą stronę | Należność IC bez zobowiązania po drugiej stronie |

| Consolidation | Czy kursy, ownership i reguły są poprawne | Konsolidacja bez aktualnych kursów |

| Reporting | Czy wynik da się wyjaśnić biznesowo | Raport bez komentarza do odchyleń |

Czyszczenie danych: etap, który decyduje o jakości raportu

Czyszczenie danych nie oznacza „poprawiania raportu pod wynik”. To jest uporządkowanie danych tak, żeby raport pokazywał rzeczywistość, a nie błędy procesu. W praktyce czyszczenie trzeba robić na trzech poziomach: technicznym, księgowym i biznesowym. Każdy z tych poziomów łapie inne ryzyko.

Na poziomie technicznym sprawdzam, czy wszystkie dane zostały poprawnie załadowane, czy nie ma brakujących mappingów, pustych pól, nieaktywnych kont, niepoprawnych entity, błędnych walut albo przecięć danych, do których nie powinno się ładować wartości. FCC korzysta z zasad typu valid intersection rules, które mogą blokować dane ładowane w miejsca przeznaczone do wypełnienia przez proces konsolidacji, a nie przez użytkownika.3 To jest bardzo ważne, bo część błędów powinna zostać zatrzymana systemowo, zanim trafi do raportu.

Na poziomie księgowym kontroluję, czy bilans się bilansuje, czy wynik netto jest logiczny, czy konta aktywów i zobowiązań mają właściwe salda, czy nie ma starych pozycji na clearingach, czy rezerwy i rozliczenia międzyokresowe zostały ujęte w dobrym okresie. To są klasyczne elementy R2R, ale w konsolidacji ich znaczenie rośnie, bo błąd jednej spółki wpływa na obraz całej grupy. Jeżeli lokalna jednostka zapomni o istotnym accrualu, grupa może pokazać zaniżone koszty i zawyżony wynik.

Na poziomie biznesowym sprawdzam, czy liczby mają sens. Jeśli sprzedaż wzrosła o 25%, chcę wiedzieć, czy to efekt wolumenu, ceny, kursu, akwizycji, zmiany mappingu, czy błędu. Jeśli marża spadła, trzeba rozdzielić wpływ kosztów, rabatów, miksu produktowego i FX. Jeśli working capital rośnie, trzeba sprawdzić należności, zapasy i zobowiązania. Raport konsolidacyjny bez takiego czyszczenia może być technicznie poprawny, ale zarządczo słaby.

Entity hierarchy i ownership: dlaczego struktura grupy zmienia wynik

W konsolidacji nie wystarczy wiedzieć, ile zarobiła każda spółka. Trzeba jeszcze wiedzieć, jak ta spółka jest powiązana z grupą. Czy jest posiadana w 100%, 50%, czy w innym procencie? Czy raportuje w tej samej walucie co parent? Czy jest częścią tej samej hierarchii zarządczej? To są pytania, które bezpośrednio wpływają na wynik skonsolidowany.

Dobry przykład daje prosta struktura, w której parent posiada jedną spółkę w 50%, a drugą w 100%. Jeżeli pierwsza spółka ma wynik 5 800, ale grupa posiada tylko 50%, jej wkład do parenta nie powinien być traktowany tak samo jak spółki w pełni kontrolowanej. Jeżeli druga spółka raportuje w CAD, a parent w USD, najpierw trzeba przeliczyć jej dane na walutę parenta, a dopiero potem pokazać contribution. W FCC takie elementy są obsługiwane przez ownership management, currency i consolidation dimensions.4

To pokazuje, dlaczego poprawna metadata jest tak samo ważna jak poprawne księgowania. Jeśli ownership jest źle ustawiony, system policzy błędny wkład spółki zależnej. Jeśli waluta entity jest niepoprawna, translation da błędny wynik. Jeśli entity znajduje się w złym miejscu hierarchii, raport zarządczy pokaże dane w niewłaściwym regionie albo segmencie. Takie błędy są szczególnie groźne, bo często wyglądają jak poprawne dane systemowe.

Translation, czyli przeliczenie walut bez mylenia FX z biznesem

W grupach międzynarodowych waluty są jednym z najważniejszych źródeł różnic. Spółka lokalna może raportować w PLN, CAD, GBP albo EUR, a grupa może prezentować dane w USD albo EUR. Hyperion/FCC może automatycznie przeliczać dane w procesie konsolidacji, ale tylko wtedy, gdy ma poprawne kursy i poprawnie zdefiniowane metody przeliczenia dla kont.

W praktyce rachunek wyników często korzysta z kursów średnich, a bilans z kursów zamknięcia. Konta kapitałowe albo wybrane pozycje mogą wymagać innej logiki. FCC pozwala wskazać, które konta kursowe mają obsługiwać przeliczenie dla rachunku wyników i bilansu.5 To nie jest detal techniczny. Zły kurs albo zła metoda translation może zmienić raportowany wynik, aktywa, zobowiązania i kapitały.

Z punktu widzenia controllingu najważniejsze jest to, żeby nie mylić efektu walutowego z efektem operacyjnym. Jeśli przychody wzrosły po przeliczeniu na walutę grupową, nie oznacza to automatycznie, że biznes sprzedał więcej. Jeśli koszty wzrosły, nie zawsze oznacza to brak kontroli kosztów. Część różnicy może pochodzić wyłącznie z FX. Dlatego dobry raport powinien pokazywać nie tylko odchylenie Actual vs Budget albo Actual vs Forecast, ale też komentarz: ile wynika z wolumenu, ceny, miksu, kosztu, kursu i korekt konsolidacyjnych.

Journals i korekty: jak poprawiać raport bez niszczenia ścieżki audytu

Korekty konsolidacyjne są normalną częścią procesu. Nie wszystko da się albo powinno zaksięgować w lokalnym ERP przed raportem grupowym. Czasami potrzebna jest reklasyfikacja, korekta prezentacyjna, adjustment grupowy albo poprawka błędnej klasyfikacji. W FCC służą do tego journals. Ich wartość polega nie tylko na tym, że zmieniają dane, ale na tym, że zostawiają ślad: kto utworzył journal, kto go zaksięgował, czy został odksięgowany i jakich wymiarów dotyczył.6

Przykład praktyczny: sprzedaż produktu została załadowana do niewłaściwej kategorii produktowej. Zamiast ręcznie poprawiać raport końcowy, lepiej wprowadzić journal reklasyfikacyjny, który przenosi saldo z jednego produktu na drugi. Dzięki temu total może się nie zmienić, ale prezentacja zarządcza jest poprawna, a korekta jest widoczna w systemie. To jest szczególnie ważne przy analizie marży, segmentów, produktów i regionów.

Dane z journali można później oglądać osobno przez Journal Input w wymiarze Data Source, co pozwala odróżnić korekty od danych załadowanych z ERP.7 To bardzo praktyczne przy review. Jeśli wynik po konsolidacji różni się od danych lokalnych, można sprawdzić, ile różnicy wynika z journali. Bez takiego rozdzielenia każda analiza staje się trudniejsza, bo nie wiadomo, czy patrzymy na księgi lokalne, korekty grupowe, czy efekt konsolidacji.

Intercompany: dlaczego trzeba usunąć pozycje wewnątrzgrupowe

Intercompany to jeden z najważniejszych tematów w raportowaniu grupowym. Chodzi o wszystkie transakcje pomiędzy spółkami tej samej grupy: sprzedaż towarów, usługi zarządcze, refaktury kosztów, pożyczki, odsetki, cash pooling, dywidendy, należności i zobowiązania. Lokalnie te transakcje są realne. Spółka A wystawia fakturę, spółka B ją księguje. Jedna ma przychód i należność, druga koszt i zobowiązanie. Problem polega na tym, że z punktu widzenia grupy nie jest to transakcja z rynkiem zewnętrznym.

Jeżeli grupa nie usunie intercompany, raport będzie zawyżony. Revenue będzie zawierać sprzedaż do własnych spółek. Koszty będą zawierać koszty poniesione wobec własnych spółek. Należności i zobowiązania będą pokazywać salda, które grupa ma sama wobec siebie. Nawet jeśli prosty przychód i koszt znoszą się na poziomie wyniku netto, raport nadal jest zniekształcony. Zarząd analizuje przecież nie tylko net income, ale też sprzedaż, marżę, working capital, zadłużenie, cash flow, rotacje należności i zobowiązań.

W FCC temat intercompany zaczyna się już na poziomie konfiguracji i przecięcia danych. Konto musi być oznaczone jako intercompany, a transakcja powinna mieć właściwego partnera ICP. Jeżeli konto nie jest intercompany, system będzie używał No Intercompany, co oznacza, że nie ma partnera do eliminacji.8 To jest krytyczne: jeśli spółka zaksięguje sprzedaż do jednostki z grupy na koncie third party albo bez partnera ICP, eliminacja nie zadziała poprawnie. Wtedy problem nie leży w samej konsolidacji, tylko w jakości danych wejściowych.

Warto też uczciwie zaznaczyć, że wskazane szkolenie tylko sygnalizuje intercompany i nie rozwija pełnego procesu eliminacji.9 Dlatego w tym artykule intercompany traktuję szerzej, praktycznie — jako jeden z kluczowych obszarów raportowania grupowego, który musi być kontrolowany przed konsolidacją, a nie dopiero po niej.

Przykład eliminacji intercompany w praktyce

Załóżmy, że spółka PL01 świadczy usługę administracyjną dla spółki DE01 na kwotę 100 000 EUR. W księgach PL01 pojawia się przychód intercompany i należność od DE01. W księgach DE01 pojawia się koszt intercompany i zobowiązanie wobec PL01. Lokalnie wszystko jest poprawne, bo faktura istnieje i obie spółki mają obowiązek ją ująć. Na poziomie grupy ta transakcja musi jednak zniknąć.

| Spółka | Pozycja lokalna | Konto grupowe | Partner IC | Kwota |

|---|---|---|---|---|

| PL01 | Przychód z usługi dla DE01 | Revenue Intercompany | DE01 | 100 000 EUR |

| PL01 | Należność od DE01 | IC Receivables | DE01 | 100 000 EUR |

| DE01 | Koszt usługi od PL01 | IC Expense | PL01 | 100 000 EUR |

| DE01 | Zobowiązanie wobec PL01 | IC Payables | PL01 | 100 000 EUR |

W konsolidacji trzeba wyeliminować przychód PL01 z kosztem DE01 oraz należność PL01 ze zobowiązaniem DE01. Po tej operacji grupa nie pokazuje ani sprzedaży, ani kosztu, ani należności, ani zobowiązania z tej transakcji. Zostaje tylko działalność wobec podmiotów zewnętrznych. I właśnie o to chodzi w konsolidacji: grupa ma pokazywać realną relację z rynkiem, a nie ruchy między własnymi kieszeniami.

Największy problem pojawia się wtedy, gdy obie strony nie raportują tych samych danych. PL01 pokazuje należność 100 000 EUR, a DE01 pokazuje zobowiązanie 98 000 EUR. Różnica 2 000 EUR może wynikać z kursu walutowego, cut-offu, faktury zaksięgowanej w innym okresie, błędnego konta, podatku, rabatu albo braku dokumentu po jednej stronie. System może pokazać mismatch, ale człowiek musi zrozumieć przyczynę. To jest miejsce, gdzie doświadczenie R2R, reconciliations i controllingu jest naprawdę potrzebne.

Dlatego intercompany powinno mieć własny rytm kontroli. Nie wystarczy spojrzeć na różnice ostatniego dnia close. Trzeba monitorować konta IC bez partnera, różnice P&L IC, różnice balance sheet IC, stare salda, pozycje po deadline i transakcje zaksięgowane na kontach third party. Im wcześniej wykryjemy problem, tym większa szansa, że lokalne spółki zdążą go poprawić bez ręcznego łatania konsolidacji.

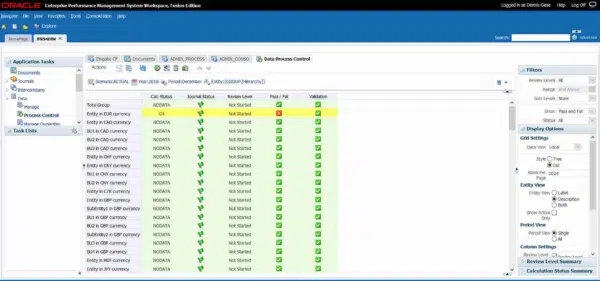

Task Manager: jak zamienić close w kontrolowany proces

Zamknięcie miesiąca w grupie kapitałowej bardzo łatwo zamienia się w serię maili, plików, przypomnień i ręcznych checklist. Task Manager w FCC porządkuje ten proces. Pozwala przypisywać zadania konkretnym osobom, ustalać terminy, wymagać komentarzy, dodawać załączniki i budować zależności między zadaniami. To nie jest tylko narzędzie administracyjne. To realna kontrola jakości raportowania.

Dobry przykład to kursy walut. Przed uruchomieniem konsolidacji ktoś powinien potwierdzić, że exchange rates zostały załadowane i zweryfikowane. W Task Managerze można ustawić zadanie weryfikacji kursów jako poprzednik dla zadania uruchomienia konsolidacji. To oznacza, że konsolidacja nie powinna ruszyć, dopóki kursy nie zostaną potwierdzone.10 W praktyce taka zależność może zapobiec poważnemu błędowi w raporcie.

Task Manager pomaga też przy audycie. Komentarze, załączniki, odpowiedzi na pytania i historia zadań stają się częścią dokumentacji procesu. Można później pokazać, kto wykonał zadanie, kiedy, co potwierdził i jakie pliki załączył. To jest dużo lepsze niż szukanie dowodów w mailach. W dobrze zarządzanym close proces nie powinien zależeć od pamięci jednej osoby. Powinien zostawiać ślad.

Raport końcowy: liczba musi mieć komentarz, nie tylko status OK

Po konsolidacji można przygotować raport zarządczy, raport statutowy, dashboard, plik Smart View albo pakiet raportowy. Ale finalny raport nie powinien być tylko eksportem z systemu. Dobre raportowanie finansowe wymaga komentarza. Jeśli EBITDA spadła, trzeba wskazać, które spółki, konta i czynniki za to odpowiadają. Jeśli cash flow jest słabszy niż wynik, trzeba pokazać wpływ working capital, CAPEX, podatków albo timing płatności. Jeśli revenue wzrosło, trzeba rozdzielić sprzedaż zewnętrzną od eliminacji, efekt wolumenu od ceny i efekt operacyjny od FX.

FCC daje narzędzia do sprawdzania wyniku, między innymi consolidation audit trail, który pozwala zobaczyć wkład jednostek zależnych do parenta.11 To jest bardzo przydatne, bo pozwala obronić raport. Zamiast mówić „system tak policzył”, można pokazać: ta spółka wniosła tyle, ta została przeliczona takim kursem, ta ma taki ownership, a taka korekta została dodana journalem. To zmienia jakość rozmowy z zarządem i audytem.

Na końcu procesu ważne są też narzędzia raportowe, takie jak Management Reporting i Smart View. Smart View jest szczególnie praktyczny dla analityków finansowych, bo pozwala pracować z danymi FCC w Excelu, ale wymaga zrozumienia wymiarów: currency, consolidation, entity, data source i pozostałych przecięć.12 To narzędzie jest mocne, ale tylko wtedy, gdy użytkownik wie, jakie dane pobiera. W przeciwnym razie można bardzo szybko porównać nie te wersje danych, nie tę walutę albo nie ten poziom konsolidacji.

Minimalna checklista przed wysłaniem raportu grupowego

Przed wysłaniem raportu konsolidacyjnego warto przejść przez konkretną checklistę. Po pierwsze, trzeba uzgodnić lokalny trial balance z danymi po loadzie. Po drugie, sprawdzić missing mapping i konta tymczasowe. Po trzecie, zweryfikować konta intercompany bez partnera ICP. Po czwarte, sprawdzić IC mismatch po P&L i bilansie. Po piąte, potwierdzić kursy walut i metody translation. Po szóste, sprawdzić ownership i entity hierarchy. Po siódme, przejrzeć journale i ich opisy. Po ósme, sprawdzić consolidation status i audit trail. Po dziewiąte, przygotować komentarz do najważniejszych odchyleń.

To nie musi być skomplikowany proces, ale musi być powtarzalny. W finansach powtarzalność jest kluczowa. Jeżeli co miesiąc wykonujemy te same kontrole, łatwiej wykryć wyjątki. Jeżeli każdy miesiąc zamykamy inaczej, raport staje się trudny do porównania. A raport konsolidacyjny ma sens tylko wtedy, gdy odbiorca może porównać miesiąc do miesiąca, actual do budgetu, actual do forecastu i wynik lokalny do wyniku po konsolidacji.

Najlepszy raport to taki, który można prześledzić od źródła do komentarza. Od faktury, konta i trial balance, przez mapping, load, data source, currency, ownership, intercompany, journal, consolidation audit trail, aż do finalnego komentarza zarządczego. Wtedy liczba nie jest tylko wynikiem systemu. Jest informacją finansową, której można zaufać.

Podsumowanie

Raportowanie konsolidacyjne w Hyperionie/FCC to proces łączący księgowość, controlling, dane systemowe i analizę biznesową. Sam system jest ważny, ale nie jest najważniejszy. Najważniejsze są dane wejściowe, mapping, kontrola intercompany, kursy walut, ownership, korekty i komentarz. Hyperion/FCC porządkuje proces, ale nie zastąpi myślenia finansowego.

Najbardziej krytyczny temat to intercompany. Grupa nie może raportować sama sobie sprzedaży, kosztów, należności ani zobowiązań. Jeśli pozycje wewnątrzgrupowe nie zostaną usunięte, raport będzie zniekształcony, nawet jeśli wynik netto pozornie się zgadza. Zawyżone revenue, sztuczne zobowiązania, nieczysty working capital i błędne wskaźniki mogą prowadzić do złych decyzji biznesowych.

Dobry raport konsolidacyjny powinien być czysty, uzgadnialny i możliwy do obrony. Musi pokazywać nie tylko „ile”, ale też „skąd”, „dlaczego” i „co to oznacza”. Dopiero wtedy raportowanie grupowe przestaje być mechanicznym obowiązkiem zamknięcia miesiąca, a staje się realnym narzędziem zarządzania finansami grupy.

Przypisy:

- Data Intersections — 10:01

- Data Source: Data Input, Managed Data, Journal Input — 13:47

- Valid Intersection Rules — 16:22

- Ownership Management — 29:58

- Ownership, currency i contribution — 35:07

- Consolidation Audit Trail — 40:17

- Translation Method i Translation Explanation — 43:04–44:23

- Entering Journals — 47:20

- View in a Data Form / Journal Input — 50:08

- Task Manager i Dependency — 51:19–54:44

- Management Reporting — 57:33

- Smart View oraz uwaga o zakresie intercompany — 58:51–59:35

{kind=link}

{kind=link}

{kind=link}