Rynek FMCG (Fast-Moving Consumer Goods) to jeden z najbardziej dynamicznych i konkurencyjnych sektorów gospodarki. Marki prześcigają się w pomysłach na zdobycie uwagi konsumentów, rosnącej lojalności oraz udziałów rynkowych. Jednak samo patrzenie na wzrost sprzedaży w oderwaniu od kontekstu rynkowego może prowadzić do błędnych wniosków. Czym innym jest bowiem wzrost liczby […]

komentarz

28 wpisów

1. Dlaczego w ogóle mówimy o transpozycji: krótko o „dwóch prawdach” rynku Jeśli pracujesz w FMCG, to znasz ten film: sprzedaż (sell-in) „wystrzeliła”, plan został dowieziony, bonusy kuszą… a potem ktoś odpala raport POS i okazuje się, że konsument kupował dużo spokojniej. W efekcie mamy dwa obrazy tej samej rzeczywistości. […]

Jeśli kiedykolwiek byłeś zaangażowany w proces budżetowania w dużej firmie, to wiesz, jak czasochłonny i sztywny może być tradycyjny budżet roczny. Często jest on nieelastyczny i przestaje odpowiadać rzeczywistości już kilka miesięcy po zatwierdzeniu. Dlatego coraz więcej firm – zwłaszcza dużych korporacji – decyduje się na rolling forecast, czyli prognozę […]

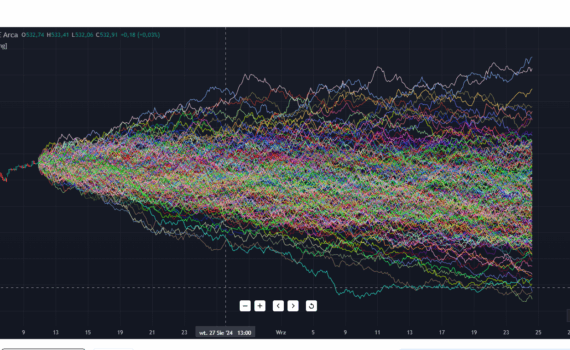

Wprowadzenie Analiza ryzyka w korporacjach przestała być dodatkiem do planowania, a stała się jego fundamentem. Firmy działające w środowisku pełnym niepewności muszą przewidywać nie tylko najbardziej prawdopodobny scenariusz, ale również to, co może wydarzyć się na skrajach rozkładu. I właśnie tutaj pojawia się analiza Monte Carlo, narzędzie, które zrewolucjonizowało podejście […]

Wprowadzenie Czy kontroling musi być czasochłonny? Niekoniecznie. W czasach rosnącej ilości danych i potrzeby szybkiego reagowania, każda możliwość automatyzacji raportowania to skarb. Power Query, dostępne w Excelu i Power BI, jest narzędziem, które daje kontrolerom ogromną przewagę – pozwala raz przygotować proces przekształcania danych, a potem tylko jednym kliknięciem odświeżać […]

W świecie controllingu coraz większe znaczenie ma automatyzacja procesów raportowych i analitycznych. Jednym z narzędzi wspierających takie działania jest Power Query – zaawansowany edytor zapytań dostępny w Excelu i Power BI. Poniższy kod w języku M, czyli języku skryptowym Power Query, przedstawia praktyczne zastosowanie tego narzędzia w analizie danych sprzedażowych […]

Podstawy czyli co oznaczają konta zespołu 4, 5 i „RW według 4” Zespół 4 (koszty według rodzajów): rola i logika Zespół 4 to fundament ewidencji kosztów w układzie rodzajowym. W praktyce oznacza to, że każdą złotówkę kosztu zapisujesz zgodnie z jej naturą: zużyte materiały, energia, usługi obce, płace, narzuty na […]

Wprowadzenie do systemów księgowych w Polsce Polski system podatkowy dopuszcza kilka form ewidencji księgowej, a wybór odpowiedniego rozwiązania może w praktyce przesądzić o tym, jak skomplikowane i kosztowne będzie prowadzenie działalności. Od mikroprzedsiębiorcy prowadzącego mały sklep spożywczy po dużą spółkę akcyjną – każdy podmiot musi ewidencjonować swoją działalność w sposób […]

Czym jest rekursja? Rekursja to proces, w którym funkcja wywołuje samą siebie. W kontekście programowania oznacza to, że funkcja może odwoływać się do siebie wielokrotnie, aż osiągnie warunek zakończenia. Rekursja jest szczególnie użyteczna przy przetwarzaniu danych hierarchicznych, takich jak struktury organizacyjne, drzewa katalogów, plany kont czy zależności projektowe. Dla osoby […]

Wprowadzenie do KSeF Czym jest KSeF?Krajowy System e-Faktur (KSeF) to centralna platforma Ministerstwa Finansów służąca do wystawiania, otrzymywania i przechowywania tzw. faktur ustrukturyzowanych. Choć od stycznia 2022 r. korzystanie z systemu jest dobrowolne, od lutego 2026 r. stanie się ono obowiązkowe dla większości polskich podatników VAT. To furtka do pełnej […]