W kontrolingu produkcyjnym overheady to temat, który potrafi wyglądać niewinnie, dopóki nie zaczniemy go naprawdę rozbierać na części. W dużym uproszczeniu mówimy o kosztach pośrednich, czyli takich, których nie da się łatwo przypisać do jednej konkretnej sztuki produktu, jednej partii albo jednego zlecenia produkcyjnego…

Materiał bezpośredni jest stosunkowo prosty. Wiemy, ile stali, tworzywa, komponentów albo surowca zużyto na wyrób. Robocizna bezpośrednia też zwykle jest możliwa do uchwycenia, choć w praktyce dokładność raportowania czasu pracy bywa różna. Ale overheady są trudniejsze. One chowają się w tle jak dźwięk pracującej hali. Są cały czas obecne, wpływają na koszt produktu, ale nie zawsze od razu widać, gdzie zaczyna się problem.

Z perspektywy analityka finansowego overheady są trochę jak rachunek za styl działania organizacji. Pokazują, ile kosztuje utrzymanie produkcji w gotowości: nadzór, wsparcie, infrastruktura, planowanie, kontrola jakości, utrzymanie ruchu, magazynowanie, media, systemy, narzędzia i administracja produkcyjna.

To nie są z definicji złe koszty. Wręcz przeciwnie, bez wielu z nich produkcja nie działałaby stabilnie, bezpiecznie ani przewidywalnie. Problem zaczyna się wtedy, gdy overheady rosną szybciej niż skala działalności, gdy nie mają jasnego właściciela albo gdy trafiają do kalkulacji produktu w sposób mechaniczny, oderwany od rzeczywistego zużycia zasobów.

W dobrze poukładanym kontrolingu overheady nie są workiem, do którego wrzuca się wszystko, co „nie pasuje gdzie indziej”. To koszty, które trzeba rozumieć, mierzyć i interpretować. Sama redukcja overheadów bez analizy może być groźna. Łatwo wtedy przeciąć coś, co było niewidocznym zabezpieczeniem procesu.

Można obniżyć koszt utrzymania ruchu, a potem zapłacić wielokrotnie więcej za przestoje. Można ograniczyć kontrolę jakości, a potem oddać marżę w reklamacjach. Można zmniejszyć zapasy bez analizy ryzyka, a później zatrzymać produkcję z powodu braku komponentów.

Dlatego optymalizacja overheadów nie polega na prostym cięciu budżetów. Polega na zadaniu spokojnego, ale bardzo konkretnego pytania: które koszty naprawdę wspierają wartość, a które tylko utrwalają przyzwyczajenia organizacji?

Co zalicza się do overhead produkcyjnych?

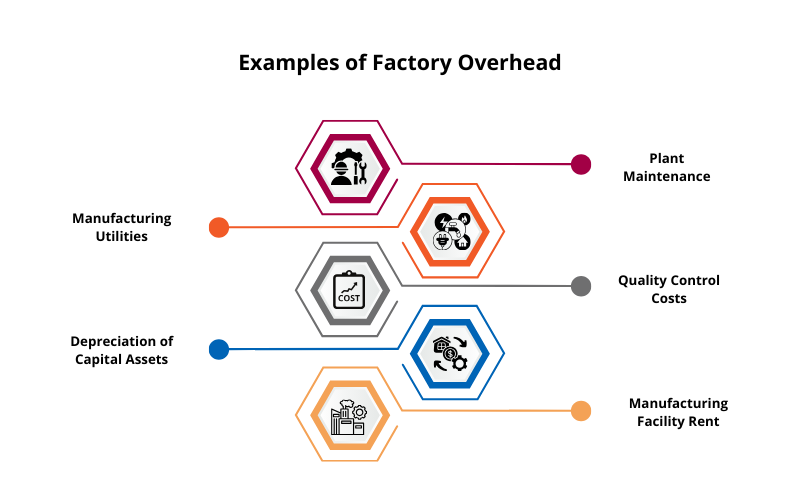

Do overheadów produkcyjnych najczęściej zalicza się koszty związane z funkcjonowaniem procesu produkcyjnego, których nie da się w prosty sposób przypisać do konkretnego produktu. Mogą to być między innymi koszty amortyzacji maszyn i budynków produkcyjnych, wynagrodzenia nadzoru produkcji, utrzymania ruchu, jakości, planowania produkcji, magazynów produkcyjnych, narzędziowni, energii, sprzątania hali, ochrony, serwisu, materiałów pomocniczych oraz systemów wspierających produkcję.

W wielu firmach do tej grupy trafiają również koszty BHP, przeglądów, kalibracji, drobnych napraw, utylizacji odpadów poprodukcyjnych oraz wewnętrznej logistyki materiałowej.

Sama lista kosztów nie wystarczy. W kontrolingu liczy się nie tylko to, co zaliczamy do overheadów, ale też dlaczego i jak to rozliczamy. Ten sam rodzaj kosztu w jednej firmie może być kosztem pośrednim, a w innej, przy lepszej ewidencji, może być częściowo przypisywany do zleceń, linii, produktów albo klientów.

Dobrym przykładem jest energia. Jeśli firma ma jeden licznik dla całej hali, energia staje się typowym kosztem pośrednim. Jeśli jednak ma podliczniki na liniach produkcyjnych albo maszynach, część tego kosztu można rozliczać dokładniej. Wtedy kontroling nie zgaduje, tylko widzi, które procesy faktycznie konsumują najwięcej zasobów.

Największą pułapką jest traktowanie overheadów jak technicznej kategorii księgowej, a nie informacji zarządczej. Księgowość musi ująć koszt zgodnie z zasadami ewidencji. Kontroling powinien pójść krok dalej i odpowiedzieć, co ten koszt mówi o procesie.

Jeżeli rosną koszty utrzymania ruchu, pytanie nie powinno brzmieć wyłącznie: „dlaczego przekroczono budżet?”. Prawdziwe pytania są głębsze. Czy park maszynowy się starzeje? Czy plan prewencji jest niewłaściwy? Czy produkcja eksploatuje maszyny ponad założenia? Czy części zamienne zdrożały? Czy są kupowane bez standaryzacji? Czy awarie wynikają z technologii, organizacji pracy czy zaniedbań?

Dopiero wtedy overhead przestaje być numerem w raporcie, a staje się sygnałem operacyjnym.

Czego nie warto wrzucać do jednego worka?

Jednym z najczęstszych błędów w pracy z overheadami jest tworzenie z nich jednej dużej, nieprzejrzystej masy kosztowej. Na pierwszy rzut oka wydaje się to wygodne. Mamy koszty bezpośrednie, mamy koszty pośrednie, rozliczamy narzut i temat zamknięty.

Tylko że w takim modelu bardzo szybko tracimy zdolność rozumienia, co naprawdę dzieje się w organizacji.

Koszt utrzymania ruchu nie zachowuje się tak samo jak koszt planowania produkcji. Koszt energii nie ma tej samej dynamiki co koszt amortyzacji. Koszty reklamacji nie są tym samym, co koszty rutynowych kontroli jakości. Jeśli wszystko trafia do jednego worka, raport może wyglądać schludnie, ale przestaje być użyteczny.

Nie warto mieszać kosztów, które mają różne przyczyny i różne mechanizmy sterowania. Koszty infrastruktury, takie jak amortyzacja budynków, najem czy podstawowe utrzymanie obiektu, często są trudne do szybkiej zmiany. Koszty eksploatacyjne, takie jak energia, materiały pomocnicze czy części zamienne, można analizować przez zużycie, normy, harmonogramy i standardy pracy. Koszty organizacyjne, takie jak nadzór, planowanie czy administracja produkcyjna, wymagają spojrzenia na strukturę procesów, liczbę poziomów decyzyjnych i jakość systemów informacyjnych.

Każda z tych grup potrzebuje innego podejścia. Próba optymalizacji jedną metodą przypomina naprawianie całej fabryki jednym kluczem francuskim. Czasem zadziała, ale częściej coś ukręcimy.

Szczególnie ostrożnie trzeba podchodzić do kosztów jakości, przestojów i przezbrojeń. Formalnie mogą być ujmowane jako element kosztów pośrednich, ale zarządczo są często objawem problemów w procesie. Jeżeli firma wrzuca koszty braków, poprawek, dodatkowych kontroli i strat materiałowych do ogólnej puli overheadów, traci ostrość widzenia.

Produkt, który generuje skomplikowaną obsługę jakościową, może wyglądać rentownie, bo jego problemy zostają rozsmarowane po całym portfelu. Wtedy dobre produkty zaczynają finansować złe, a decyzje cenowe są podejmowane na podstawie zafałszowanego obrazu.

Dlatego overheady trzeba dzielić rozsądnie. Nie dla samego mnożenia raportów, ale po to, żeby koszt miał twarz, przyczynę i właściciela.

Dlaczego overheady są trudne do kontroli?

Overheady są trudne do kontroli, ponieważ rzadko zachowują się tak prosto, jak chcielibyśmy w arkuszu kalkulacyjnym. Nie zawsze rosną proporcjonalnie do wolumenu produkcji. Nie zawsze spadają wtedy, gdy spada sprzedaż. Nie zawsze dają się przypisać do jednego menedżera.

Część z nich jest związana z samym faktem posiadania zdolności produkcyjnych. Nawet gdy produkcja przez chwilę jest niższa, hala nadal wymaga ogrzewania, maszyny nadal się amortyzują, ludzie nadzoru są na etatach, a systemy trzeba utrzymywać. To powoduje, że przy niższym wolumenie overhead przypadający na jednostkę produktu może gwałtownie wzrosnąć, choć nominalnie koszty wcale nie muszą dramatycznie się zmienić.

Drugim powodem jest rozproszenie odpowiedzialności. Materiał bezpośredni ma zwykle jasne źródła: zakupy, technologię, normy zużycia, ceny dostawców. Overheady powstają na styku wielu działów.

Planowanie produkcji wpływa na przezbrojenia. Przezbrojenia wpływają na dostępność maszyn. Dostępność maszyn wpływa na nadgodziny. Nadgodziny wpływają na koszty wsparcia. Słaba jakość danych w systemie ERP wpływa na decyzje zakupowe i magazynowe.

W takim układzie łatwo wskazać koszt, ale trudniej wskazać jego prawdziwą przyczynę. Kontroling, który ogranicza się do komunikatu „koszt wzrósł o X”, nie wystarczy. Potrzebna jest rozmowa z produkcją, utrzymaniem ruchu, jakością, logistyką i zakupami.

Trzecim problemem jest psychologia organizacji. Overheady często są kosztami „czyimiś i niczyimi” jednocześnie. Każdy korzysta z utrzymania ruchu, planowania, magazynu czy jakości, ale nie każdy widzi rachunek za własne decyzje.

Jeżeli sprzedaż akceptuje wiele małych, niestandardowych zamówień, produkcja może ponosić większe koszty przezbrojeń i planowania. Jeżeli konstrukcja produktu jest często zmieniana, rośnie koszt dokumentacji, testów i obsługi zmian. Jeżeli zakupy wybierają tańszego dostawcę bez spojrzenia na stabilność jakości, koszty mogą pojawić się dopiero na hali.

Dlatego kontrola overheadów wymaga czegoś więcej niż budżetu. Wymaga przejrzystości, dobrych danych i kultury, w której koszt jest konsekwencją decyzji, a nie tylko pozycją w systemie.

Koszty stałe, zmienne i mieszane w praktyce

W podręcznikach podział kosztów na stałe i zmienne wygląda elegancko. W realnej produkcji sprawa jest bardziej chropowata.

Część overheadów ma charakter względnie stały, bo nie zmienia się istotnie w krótkim okresie wraz z wolumenem produkcji. Przykładem może być amortyzacja budynku, wynagrodzenie stałego nadzoru, podstawowe koszty systemów informatycznych czy część kosztów ochrony obiektu.

Inne koszty są bardziej zmienne, bo zależą od aktywności produkcyjnej, liczby godzin pracy maszyn, liczby zleceń, skali transportu wewnętrznego albo zużycia mediów.

Są też koszty mieszane, które mają część stałą i część zależną od aktywności. Energia może mieć opłaty stałe i zmienne. Utrzymanie ruchu może mieć stały zespół oraz dodatkowe koszty części, serwisów i interwencji. Magazyn może mieć stałą infrastrukturę, ale zmienne obciążenie zależne od liczby ruchów materiałowych.

Z punktu widzenia kontrolingu ważne jest, by nie zakładać automatycznie, że każdy overhead jest stały. To wygodne uproszczenie potrafi zepsuć analizę rentowności.

Produkt wytwarzany w krótkich seriach może angażować więcej planowania, częstsze przezbrojenia, więcej kontroli jakości i więcej operacji magazynowych niż produkt w długiej, stabilnej serii. Nominalnie oba produkty korzystają z tej samej hali, ale realnie obciążają organizację w różny sposób.

To właśnie tutaj zaczyna się różnica między prostą kalkulacją kosztu a dojrzałym kontrolingiem zarządczym.

Dobre podejście polega na obserwowaniu zachowania kosztów w czasie i łączeniu ich z nośnikami aktywności. Nośnikiem może być liczba godzin maszynowych, liczba zleceń produkcyjnych, liczba przezbrojeń, liczba kontroli jakości, liczba przyjęć magazynowych, liczba indeksów materiałowych albo liczba zmian konstrukcyjnych.

Nie chodzi o to, by każdy koszt rozliczać z laboratoryjną precyzją. Taka precyzja bywa droższa niż pożyteczna. Chodzi o to, by zrozumieć logikę kosztu. Gdy wiemy, co uruchamia dany overhead, możemy nim zarządzać. Bez tego koszty są jak mgła. Widać, że coś zasłania wynik, ale trudno powiedzieć, skąd dokładnie przyszło.

Centrum kosztów jako lustro organizacji

Centra kosztów w kontrolingu produkcyjnym są czymś więcej niż techniczną strukturą raportowania. Dobrze zaprojektowane centrum kosztów pokazuje, gdzie powstaje koszt, kto ma na niego wpływ i jaką funkcję pełni dany obszar w organizacji.

Źle zaprojektowane centrum kosztów robi coś odwrotnego. Zaciera odpowiedzialność, miesza procesy i tworzy raporty, które formalnie są poprawne, ale zarządczo mało przydatne.

Jeżeli w jednym centrum kosztów znajdziemy utrzymanie ruchu, magazyn, planowanie, kontrolę jakości i administrację hali, nawet dobry kontroler będzie miał ograniczone pole manewru. Może policzyć odchylenie, ale trudno mu będzie powiedzieć, co dokładnie należy zmienić.

Centrum kosztów powinno odzwierciedlać rzeczywistość operacyjną, a nie tylko historyczny układ kont. Jeżeli firma ma kilka linii produkcyjnych o różnej technologii, różnym zużyciu energii i różnej pracochłonności wsparcia, warto rozważyć bardziej szczegółowe śledzenie kosztów.

Nie zawsze oznacza to tworzenie setek centrów kosztów. Nadmiar szczegółowości też bywa problemem, bo organizacja zaczyna produkować dane, których nikt nie analizuje. Chodzi o rozsądny poziom przejrzystości.

W praktyce centrum kosztów jest też testem odpowiedzialności menedżerskiej. Jeżeli menedżer odpowiada za budżet, powinien mieć realny wpływ na koszty, które są mu przypisane. Przypisywanie kosztów bez wpływu rodzi frustrację i fikcję zarządzania. Z drugiej strony brak przypisania kosztów prowadzi do sytuacji, w której wszyscy korzystają z zasobów, ale nikt nie czuje potrzeby ich optymalizacji.

Dobry kontroling nie tylko raportuje centra kosztów. Regularnie sprawdza, czy ich struktura nadal pasuje do biznesu. Produkcja się zmienia, technologie się zmieniają, wolumeny się zmieniają, a układ raportowania często zostaje taki sam przez lata. To prosta droga do sytuacji, w której firma zarządza dzisiejszymi kosztami za pomocą wczorajszej mapy.

Jak kontroling produkcyjny patrzy na overheady?

Kontroling produkcyjny patrzy na overheady przez pryzmat kosztu, procesu i decyzji. Sam koszt jest tylko pierwszą warstwą.

W raporcie możemy zobaczyć, że koszty pośrednie produkcji wyniosły określoną kwotę, przekroczyły budżet albo wzrosły rok do roku. To ważne, ale niewystarczające. Kontroling musi zrozumieć, czy wzrost wynika ze zwiększonego wolumenu, zmiany miksu produktowego, inflacji kosztów zewnętrznych, niskiej efektywności, awarii, zmian technologicznych, błędnych założeń budżetowych czy świadomej decyzji biznesowej.

Liczba bez kontekstu jest tylko liczbą. Dopiero połączenie jej z procesem daje informację.

W produkcji overheady mają bezpośredni wpływ na kalkulację kosztu wytworzenia, marżę produktów i decyzje cenowe. Jeśli są rozliczane zbyt uproszczonym kluczem, mogą zniekształcać obraz rentowności.

Produkty proste, powtarzalne i produkowane w dużych seriach mogą zostać nadmiernie obciążone kosztami, których faktycznie nie generują w takiej skali. Produkty skomplikowane, krótkoseryjne i wymagające większego wsparcia mogą wyglądać lepiej, niż powinny.

To klasyczny problem. Firma rozwija portfel produktów pozornie rentownych, a ogranicza te, które w rzeczywistości finansują stabilność biznesu.

Dlatego rola kontrolingu polega na zadawaniu niewygodnych, ale potrzebnych pytań. Czy klucz rozliczeniowy nadal ma sens? Czy koszt pośredni jest rozliczany według godzin pracy ludzi, godzin maszynowych, wartości materiału, wolumenu, liczby zleceń czy innego nośnika? Czy ten nośnik odzwierciedla faktyczne zużycie zasobów? Czy budżet overheadów wynika z planowanej aktywności, czy jest tylko kopią poprzedniego roku z korektą?

Dobry kontroling nie jest policją kosztową. Jest tłumaczem między finansami a produkcją. Jego zadaniem jest przełożyć dane na decyzje, które mają sens na hali, w planie produkcyjnym i w rachunku wyników.

Alokacja kosztów i klucze rozliczeniowe

Alokacja overheadów to jeden z najbardziej wrażliwych tematów w kontrolingu produkcyjnym. Z jednej strony jest konieczna, bo koszty pośrednie muszą trafić do kalkulacji produktów, zapasów i wyniku. Z drugiej strony każda alokacja jest uproszczeniem.

Klucz rozliczeniowy nie jest prawdą absolutną. Jest modelem, który ma przybliżać rzeczywistość. Problem pojawia się wtedy, gdy organizacja zapomina, że to tylko model, i zaczyna traktować go jak obiektywny obraz świata.

Jeżeli wszystkie overheady rozliczamy według roboczogodzin, a produkcja jest coraz bardziej zautomatyzowana, wynik może być mocno zniekształcony. Jeżeli rozliczamy koszty według wartości materiału, produkty z drogim surowcem mogą zostać obciążone kosztami wsparcia, których wcale nie generują proporcjonalnie do tej wartości.

Dobry klucz rozliczeniowy powinien być logiczny, zrozumiały i możliwie bliski przyczynie powstawania kosztu.

Koszty utrzymania ruchu mogą być lepiej powiązane z godzinami pracy maszyn, liczbą awarii, liczbą interwencji albo technologią linii niż z liczbą wyprodukowanych sztuk. Koszty planowania mogą mieć więcej wspólnego z liczbą zleceń, zmian planu i indeksów produktowych niż z masą wyrobu. Koszty magazynowe mogą zależeć od liczby ruchów magazynowych, palet, przyjęć, wydań i złożoności asortymentu.

Nie zawsze dane są dostępne od razu. Wtedy warto zacząć od prostszego modelu, ale z jasną świadomością jego ograniczeń.

Najlepsze efekty daje regularny przegląd kluczy rozliczeniowych. Nie musi to być rewolucja co kwartał. Wystarczy okresowo sprawdzać, czy struktura kosztów, technologia i miks produkcji nie zmieniły się na tyle, że dotychczasowy model przestał działać.

W przeciwnym razie kalkulacja kosztu może stać się elegancką fikcją. Produkty dostają narzuty, marże wyglądają pozornie racjonalnie, a decyzje biznesowe są podejmowane na podstawie danych, które nie nadążają za rzeczywistością.

Budżet, wykonanie i analiza odchyleń

Budżet overheadów bywa traktowany jak coroczna formalność. Bierzemy wykonanie z poprzedniego roku, dodajemy korektę o znane podwyżki, czasem odejmujemy oczekiwane oszczędności i gotowe.

Taki budżet jest szybki, ale nie zawsze mądry.

W kontrolingu produkcyjnym budżet powinien wynikać z planowanej aktywności operacyjnej. Jeżeli firma planuje większą liczbę krótkich serii, nowe produkty, dodatkowe zmiany, modernizacje maszyn albo wzrost wymagań jakościowych, overheady mogą naturalnie wzrosnąć. Jeżeli planuje automatyzację, uproszczenie portfela produktów albo stabilizację harmonogramów, część kosztów wsparcia może zostać ograniczona.

Budżet powinien opowiadać historię o tym, jak organizacja zamierza działać, a nie tylko powtarzać historię poprzedniego roku.

Analiza odchyleń jest miejscem, w którym kontroling może naprawdę pomóc biznesowi. Samo wskazanie, że koszt energii, serwisu czy materiałów pomocniczych przekroczył plan, jest dopiero początkiem.

Trzeba ustalić, czy odchylenie wynika z ceny, wolumenu, efektywności, awarii, zmiany miksu, błędnego budżetu czy przesunięcia kosztów między okresami. W przeciwnym razie rozmowa szybko zamienia się w rytualne tłumaczenie: „koszty wzrosły, bo produkcja była trudna”. A produkcja prawie zawsze jest trudna.

Rolą kontrolingu jest rozbić tę trudność na konkretne mechanizmy, które można poprawić albo świadomie zaakceptować.

Nie każde odchylenie jest złe. Jeśli firma zwiększa koszty prewencyjnego utrzymania ruchu, a dzięki temu ogranicza awarie i przestoje, wyższy overhead może być ekonomicznie uzasadniony. Jeśli rosną koszty jakości na etapie kontroli wejściowej, ale spadają koszty reklamacji i braków wewnętrznych, trzeba patrzeć na całość.

Kontroling nie powinien nagradzać wyłącznie za niższy koszt w jednej linii budżetu, bo to może prowadzić do przerzucania problemu gdzie indziej. Najlepsza analiza odchyleń odpowiada nie tylko na pytanie „ile wydaliśmy?”, ale też „co dzięki temu zyskaliśmy albo czego uniknęliśmy?”.

Najczęstsze źródła nadmiernych overheadów

Nadmierne overheady rzadko biorą się z jednego wielkiego błędu. Częściej powstają z wielu drobnych decyzji, które osobno wydają się rozsądne, ale razem tworzą kosztowny system.

Trochę dodatkowej kontroli, bo poprzednia partia miała problem. Trochę więcej zapasu, bo dostawca bywa niestabilny. Trochę częstsze przezbrojenia, bo klienci chcą szybszej realizacji. Trochę więcej raportowania, bo zarząd potrzebuje widoczności. Trochę więcej ludzi do koordynacji, bo proces nie działa płynnie.

Po kilku miesiącach firma odkrywa, że overheady urosły, ale nikt nie pamięta jednej decyzji, która za to odpowiada. Bo jej nie było. Był ciąg mikrowyborów.

Najczęściej źródła nadmiernych overheadów leżą w trzech obszarach.

Pierwszy to obszar techniczny: park maszynowy, awaryjność, energia, utrzymanie ruchu, narzędzia, części zamienne i media.

Drugi to obszar organizacyjny: planowanie, logistyka, magazyny, administracja produkcyjna, raportowanie i przepływ informacji.

Trzeci to obszar portfelowy: złożoność produktów, liczba wariantów, krótkie serie, niestandardowe zamówienia, częste zmiany i wymagania klientów.

Każdy z tych obszarów może generować koszty, które formalnie są overheadami, ale zarządczo wynikają z konkretnych decyzji biznesowych.

Warto też pamiętać, że overheady często są objawem braku stabilności. Stabilna produkcja jest tańsza w obsłudze. Niestabilna produkcja wymaga więcej planowania, więcej buforów, więcej kontroli, więcej interwencji i więcej komunikacji.

Jeśli harmonogram zmienia się codziennie, magazyn musi reagować. Jeśli dokumentacja technologiczna jest nieaktualna, jakość musi więcej sprawdzać. Jeśli sprzedaż obiecuje klientom terminy bez pełnego obrazu obciążenia produkcji, planowanie musi gasić pożary.

W takim środowisku overheady są jak koszt stresu organizacyjnego. Można je ciąć, ale jeśli nie usuniemy przyczyn chaosu, wrócą w innej postaci.

Utrzymanie ruchu, energia i media

Utrzymanie ruchu jest jednym z najważniejszych obszarów overheadów produkcyjnych, bo bezpośrednio wpływa na dostępność maszyn, stabilność procesu i ryzyko przestojów.

W krótkim okresie łatwo potraktować je jako miejsce do oszczędności. Można ograniczyć przeglądy, przesunąć remonty, zamówić tańsze części albo zmniejszyć zapas krytycznych komponentów.

Tylko że produkcja ma własną pamięć. Zaniedbania nie zawsze wracają od razu, ale kiedy wracają, często przychodzą w postaci awarii, przestojów, pracy w nadgodzinach, ekspresowych zakupów i utraconej sprzedaży.

Dlatego optymalizacja utrzymania ruchu nie oznacza prostego obniżenia budżetu. Oznacza lepsze rozróżnienie między kosztem koniecznym, kosztem prewencyjnym i kosztem wynikającym z braku dyscypliny technicznej.

Energia i media to kolejny obszar, w którym overheady mogą być istotne, zwłaszcza w produkcji energochłonnej. Tutaj kontroling powinien unikać ogólników. Sam rachunek za energię mówi niewiele, jeśli nie wiemy, jak wygląda zużycie według linii, zmian, technologii, sezonowości albo trybów pracy maszyn.

Bez pomiaru trudno odróżnić wzrost ceny od wzrostu zużycia. Trudno też wskazać, czy problemem są straty technologiczne, praca urządzeń na biegu jałowym, niewłaściwe harmonogramowanie, nieszczelności instalacji, stary park maszynowy czy brak standardów wyłączania urządzeń.

Kontroling nie musi być działem technicznym, ale powinien umieć zadać pytania, które prowadzą do technicznych odpowiedzi.

W praktyce sensowna optymalizacja tych kosztów zaczyna się od segmentacji. Inaczej analizuje się energię elektryczną, inaczej sprężone powietrze, inaczej wodę technologiczną, gaz, ogrzewanie czy chłodzenie. Inaczej patrzy się na planowane serwisy, inaczej na awarie, a jeszcze inaczej na remonty modernizacyjne.

Dobrze działa łączenie danych finansowych z danymi operacyjnymi: koszt na godzinę pracy maszyny, koszt energii na jednostkę produkcji, liczba awarii na linię, czas przestoju, koszt części zamiennych według typu urządzeń.

Dzięki temu overhead przestaje być „kosztem technicznym”, którego finanse nie rozumieją, a staje się wspólnym językiem produkcji, utrzymania ruchu i kontrolingu.

Planowanie, logistyka i administracja produkcji

Planowanie produkcji potrafi generować overheady w sposób mniej widoczny niż energia czy części zamienne, ale często równie istotny.

Każda zmiana harmonogramu, każde przyspieszenie zlecenia, każda korekta priorytetów i każda niestandardowa seria uruchamia pracę ludzi oraz systemów. Planista musi przeanalizować dostępność materiału, moce produkcyjne, obciążenie stanowisk, terminy dostaw, przezbrojenia, ograniczenia jakościowe i logistykę.

Jeśli plan jest stabilny, ta praca jest uporządkowana. Jeśli plan żyje z godziny na godzinę, organizacja zaczyna działać jak zespół ratunkowy. Koszty rosną, choć często nie widać ich wprost na jednym koncie.

Logistyka wewnętrzna i magazyny również są podatne na nadmierne overheady. Duża liczba indeksów materiałowych, nieczytelne lokalizacje, nadmierne zapasy, częste przesunięcia, błędy kompletacji czy brak synchronizacji z produkcją powodują wzrost liczby operacji.

Każda operacja magazynowa kosztuje: czas operatora, sprzęt, miejsce, system, dokumentację i ryzyko pomyłki.

Jeżeli firma patrzy tylko na wartość zapasu, może nie zauważyć kosztu jego obsługi. Dwa zapasy o tej samej wartości mogą mieć zupełnie inną złożoność. Jeden może składać się z kilku stabilnych komponentów, drugi z setek drobnych pozycji używanych sporadycznie. Dla kontrolingu to zupełnie inna historia.

Administracja produkcyjna to obszar, który warto analizować z wyczuciem. Nie chodzi o to, by sugerować, że raportowanie, dokumentacja czy koordynacja są zbędne. W wielu branżach są konieczne ze względów jakościowych, regulacyjnych albo bezpieczeństwa.

Problem zaczyna się wtedy, gdy organizacja produkuje raporty, których nikt nie używa, albo utrzymuje ręczne czynności, które można uprościć.

Jeśli pracownicy przepisują dane między systemami, tworzą równoległe arkusze, ręcznie korygują błędy podstawowych danych albo przygotowują zestawienia tylko dlatego, że „zawsze tak było”, overhead administracyjny rośnie bez proporcjonalnej wartości.

Optymalizacja polega tu nie na ślepym zmniejszaniu zespołów, lecz na usuwaniu zbędnych czynności i poprawie jakości informacji u źródła.

Jakość, przezbrojenia i zapasy

Koszty jakości są jednym z tych obszarów, które wymagają szczególnej ostrożności. Na papierze można je potraktować jako overhead, ale w praktyce są często mapą problemów procesu.

Kontrola wejściowa, kontrola międzyoperacyjna, testy końcowe, audyty, analizy reklamacji, poprawki, złomowanie, sortowanie i dodatkowe inspekcje kosztują. Część tych kosztów jest niezbędna, bo chroni klienta i firmę. Część jest jednak reakcją na niestabilność procesu, słabą jakość dostaw, niejasną dokumentację albo błędy technologiczne.

Jeśli kontroling widzi tylko koszt działu jakości, może dojść do błędnego wniosku, że jakość jest droga. Czasem prawda jest inna: droga jest niska jakość procesu, a dział jakości jedynie ujawnia jej cenę.

Przezbrojenia są kolejnym klasycznym źródłem ukrytych overheadów. Krótkie serie, duża liczba wariantów, częste zmiany priorytetów i niestandardowe wymagania klientów wpływają na czas dostępności maszyn, planowanie, logistykę, kontrolę jakości i pracę operatorów.

Jeśli koszt przezbrojenia nie jest właściwie widoczny, firma może zbyt łatwo akceptować zamówienia, które wyglądają atrakcyjnie na poziomie ceny i materiału, ale konsumują ogromną ilość zasobów pośrednich.

To trochę jak restauracja, która oferuje każdemu klientowi indywidualne menu, ale liczy koszty tak, jakby wszyscy jedli to samo danie. Na końcu kuchnia jest przeciążona, obsługa zmęczona, a marża znika w zamieszaniu.

Zapasy również mają własne overheady. Często mówi się o kapitale zamrożonym w magazynie, ale to tylko część obrazu. Zapasy wymagają powierzchni, obsługi, inwentaryzacji, kontroli, zabezpieczenia, transportu wewnętrznego i utrzymania danych w systemie.

Nadmierny zapas może ukrywać problemy: niestabilnych dostawców, słabe planowanie, niską jakość prognoz, długie czasy przezbrojeń albo brak zaufania między działami.

Kontroling powinien więc patrzeć na zapas nie tylko jako wartość bilansową, ale jako objaw sposobu zarządzania przepływem. Dobrze zoptymalizowany zapas nie jest zawsze najniższy. Jest taki, który wspiera ciągłość produkcji bez finansowania chaosu.

Jak optymalizować overheady bez psucia organizacji?

Optymalizacja overheadów powinna zaczynać się od zrozumienia, a nie od cięcia. To brzmi prosto, ale w praktyce bywa najtrudniejsze, bo presja na szybkie oszczędności jest zwykle większa niż cierpliwość do analizy.

Overheady są silnie powiązane z ciągłością produkcji, jakością, terminowością i bezpieczeństwem. Zbyt szybkie ograniczenie kosztów może poprawić wynik w jednym miesiącu, a pogorszyć go w kolejnych.

Pierwsza zasada brzmi: nie optymalizować pozycji budżetowej w izolacji. Trzeba patrzeć na cały łańcuch skutków. Jeżeli zmniejszamy koszty utrzymania ruchu, sprawdzamy wpływ na awarie. Jeżeli ograniczamy zapasy, sprawdzamy wpływ na przestoje. Jeżeli redukujemy raportowanie, upewniamy się, że nie tracimy kontroli nad procesem.

Druga zasada to rozróżnienie kosztów wartościowych od kosztów bezwładności. Koszt wartościowy wspiera produkcję, zabezpiecza jakość, zmniejsza ryzyko albo umożliwia rozwój. Koszt bezwładności istnieje dlatego, że proces jest skomplikowany, dane są słabe, decyzje są rozproszone albo nikt od dawna nie zapytał, czy dana czynność ma sens.

Optymalizacja overheadów nie polega na tym, żeby wszystko robić taniej. Polega na tym, żeby nie płacić za złożoność, której można uniknąć.

Czasem największą oszczędność daje nie negocjacja ceny usługi, ale uproszczenie procesu, który tę usługę uruchamia.

Trzecia zasada to współpraca. Finanse same nie zoptymalizują produkcji, a produkcja sama nie zawsze zobaczy pełny wpływ kosztowy swoich decyzji. Potrzebny jest wspólny język.

Kontroling powinien dostarczać dane, ale też rozumieć ograniczenia operacyjne. Produkcja powinna tłumaczyć przyczyny, ale też przyjmować odpowiedzialność za konsekwencje kosztowe.

Najlepsze projekty optymalizacji overheadów nie zaczynają się od tabeli z nakazem redukcji o określony procent. Zaczynają się od mapy procesów, danych o aktywności, rozmów z właścicielami kosztów i jasnego celu: obniżyć koszt bez pogorszenia zdolności organizacji do dowożenia jakości, terminu i wyniku.

Diagnoza oparta na danych

Diagnoza overheadów powinna być możliwie konkretna. Pierwszym krokiem jest rozbicie kosztów na logiczne grupy i sprawdzenie ich dynamiki w czasie.

Nie wystarczy wiedzieć, że overheady wzrosły. Trzeba wiedzieć, które dokładnie: energia, utrzymanie ruchu, jakość, magazyn, planowanie, narzędzia, serwisy, administracja, amortyzacja, materiały pomocnicze czy inne koszty wsparcia.

Następnie warto porównać je z aktywnością produkcyjną. Koszt całkowity może rosnąć, ale w przeliczeniu na godzinę maszynową albo jednostkę produkcji może być stabilny. Może też być odwrotnie. Nominalnie koszt wygląda niewinnie, ale przy spadającym wolumenie jednostkowy narzut rośnie i zaczyna zjadać marżę.

Dobre dane nie oznaczają tylko danych finansowych. W analizie overheadów równie ważne są dane operacyjne: liczba zleceń, liczba przezbrojeń, godziny pracy maszyn, liczba awarii, czas przestoju, liczba reklamacji, liczba ruchów magazynowych, poziom zapasów, liczba indeksów, wielkość partii i wykorzystanie mocy produkcyjnych.

Dopiero połączenie finansów z operacją daje sensowny obraz.

Jeżeli koszt planowania rośnie, a jednocześnie rośnie liczba krótkich zleceń i zmian harmonogramu, mamy inną rozmowę niż wtedy, gdy aktywność jest stabilna. Jeżeli koszt jakości rośnie wraz z nowym uruchomieniem produktu, może to być przejściowe. Jeśli rośnie bez zmiany portfela, warto szukać przyczyn w procesie.

W diagnozie trzeba też unikać pułapki zbyt ogólnych wskaźników. Wskaźnik overheadów jako procent kosztu wytworzenia albo procent sprzedaży może być użyteczny na poziomie zarządczym, ale rzadko wystarcza do działania.

Jeśli wskaźnik rośnie, nadal nie wiemy, co poprawić. Dlatego warto budować zestaw kilku prostych, ale operacyjnych miar: koszt utrzymania ruchu na godzinę pracy maszyn, koszt energii na jednostkę produkcji, koszt jakości na linię lub rodzinę produktów, koszt magazynu na liczbę ruchów, koszt planowania na liczbę zleceń.

Nie chodzi o produkowanie raportów dla samego raportowania. Chodzi o to, by każda miara prowadziła do decyzji.

Standaryzacja i automatyzacja procesów

Standaryzacja jest jednym z najbardziej niedocenianych sposobów optymalizacji overheadów.

W wielu firmach koszty pośrednie rosną nie dlatego, że ludzie pracują źle, ale dlatego, że każdy obszar pracuje trochę inaczej. Inne formularze, inne nazewnictwo, inne zasady zgłaszania awarii, inne metody planowania, inne sposoby raportowania strat, inne arkusze pomocnicze.

Taka różnorodność wygląda niewinnie, dopóki nie policzymy kosztu koordynacji, błędów i ręcznych korekt.

Standaryzacja nie musi oznaczać sztywności. Dobrze wdrożona daje organizacji wspólny język i usuwa niepotrzebne tarcie. Dzięki temu mniej czasu idzie na wyjaśnianie, poprawianie i szukanie informacji.

Automatyzacja może być bardzo skuteczna, ale tylko wtedy, gdy automatyzuje sensowny proces. Automatyzowanie chaosu jest jak założenie szybkich butów komuś, kto biegnie w złym kierunku.

Przed wdrożeniem systemu, dashboardu czy robota programowego warto sprawdzić, czy dane źródłowe są poprawne, czy proces ma właściciela, czy decyzje są jasne i czy raport faktycznie będzie używany.

W kontrolingu produkcyjnym szczególnie wartościowa jest automatyzacja raportowania powtarzalnego, zbierania danych z maszyn, monitorowania zużycia energii, ewidencji przestojów, przepływu zleceń i analizy odchyleń. Dzięki temu kontroler może mniej czasu poświęcać na składanie danych, a więcej na interpretację.

Standaryzacja i automatyzacja mają też wpływ na kulturę kosztową. Kiedy dane są dostępne szybciej i są spójne, rozmowy o kosztach stają się mniej emocjonalne.

Zamiast spierać się o to, która wersja raportu jest prawdziwa, zespoły mogą rozmawiać o przyczynach i działaniach. To ogromna różnica.

Decyzje make or buy i przegląd usług wewnętrznych

Optymalizacja overheadów często prowadzi do pytania, czy dana czynność powinna być wykonywana wewnętrznie, czy kupowana na zewnątrz.

Decyzje make or buy bywają kuszące, bo outsourcing może na pierwszy rzut oka obniżyć koszty stałe i zwiększyć elastyczność. Trzeba jednak analizować je ostrożnie.

Niższy koszt jednostkowy usługi zewnętrznej nie zawsze oznacza niższy koszt całkowity. Do kalkulacji trzeba doliczyć koszty koordynacji, jakości, ryzyka, transportu, kontroli, utraty wiedzy, zależności od dostawcy i ewentualnych opóźnień.

Czasem outsourcing ma sens, zwłaszcza przy czynnościach niestandardowych, sezonowych albo wymagających specjalistycznego sprzętu. Czasem lepiej utrzymać kompetencję wewnątrz, bo jest krytyczna dla ciągłości produkcji.

Podobnie warto patrzeć na usługi wewnętrzne. Działy wsparcia produkcji świadczą usługi, które mają swoich odbiorców, nawet jeśli nie ma formalnej faktury wewnętrznej. Utrzymanie ruchu obsługuje linie, magazyn obsługuje produkcję, jakość obsługuje proces i klienta, planowanie obsługuje przepływ zleceń.

Jeżeli te usługi są niewidoczne kosztowo, ich popyt może rosnąć bez kontroli. Dlatego warto okresowo sprawdzać, kto korzysta z jakiego wsparcia i dlaczego.

Nie po to, by tworzyć wewnętrzny rynek pełen biurokracji, ale po to, by zobaczyć, które obszary generują największe obciążenie dla organizacji.

Przegląd usług wewnętrznych może ujawnić bardzo praktyczne możliwości poprawy. Być może część raportów jakościowych jest tworzona dla produktów, które od dawna są stabilne. Być może utrzymanie ruchu wykonuje powtarzalne interwencje, bo operatorzy nie mają prostego standardu podstawowej obsługi. Być może magazyn realizuje wiele pilnych wydań, bo planowanie nie ma aktualnych danych o zapasie.

W takich sytuacjach overhead nie jest problemem jednego działu. Jest kosztem systemu, który trzeba usprawnić u źródła.

Jak mierzyć efekty i utrzymać dyscyplinę kosztową?

Mierzenie efektów optymalizacji overheadów wymaga cierpliwości i dobrego doboru wskaźników.

Najprościej byłoby powiedzieć: koszt ma spaść. Ale to podejście może być zbyt prymitywne. Jeżeli firma rośnie, uruchamia nowe produkty albo zwiększa złożoność operacji, całkowite overheady mogą rosnąć, a mimo to efektywność może się poprawiać.

Dlatego warto patrzeć zarówno na koszt nominalny, jak i na wskaźniki relacyjne. Koszt pośredni na jednostkę produkcji, na godzinę maszynową, na zlecenie, na rodzinę produktów, na ruch magazynowy albo na poziom wykorzystania mocy może powiedzieć więcej niż sama kwota w rachunku kosztów.

Dyscyplina kosztowa nie oznacza atmosfery ciągłego zaciskania pasa. Oznacza regularność, przejrzystość i konsekwencję.

Budżet overheadów powinien mieć właścicieli, a odchylenia powinny być omawiane w cyklu zarządczym. Nie chodzi o szukanie winnych, lecz o szybkie wychwytywanie sygnałów.

Jeśli koszt części zamiennych rośnie przez trzy miesiące, warto reagować wcześniej, a nie dopiero przy rocznym zamknięciu. Jeśli liczba przezbrojeń przekracza założenia, trzeba rozmawiać z planowaniem i sprzedażą. Jeśli koszty jakości rosną dla konkretnej rodziny produktów, trzeba sprawdzić proces technologiczny, dostawców i wymagania klienta.

Dyscyplina polega na tym, że koszt nie czeka w raporcie jak wiadomość przeczytana za późno.

Ważne jest również utrzymanie równowagi między kontrolą a zaufaniem. Nadmiernie szczegółowy system akceptacji każdego wydatku może obniżyć koszty krótkoterminowo, ale spowolnić organizację i przenieść problem gdzie indziej. Z kolei pełna swoboda bez widoczności prowadzi do rozmycia odpowiedzialności.

Dobre rozwiązanie leży pośrodku: jasne limity, czytelne zasady, szybka informacja zwrotna i wskaźniki, które pokazują nie tylko wydatki, ale też skutki operacyjne.

Overheady trzeba mierzyć tak, by ludzie rozumieli, na co mają wpływ. Wtedy kontroling nie jest hamulcem, tylko nawigacją.

Podsumowanie

Overheady w kontrolingu produkcyjnym nie są ani złem koniecznym, ani magiczną kategorią, której nie da się kontrolować. To koszty wsparcia procesu produkcyjnego, które trzeba rozumieć z taką samą powagą jak materiał, robociznę czy cenę sprzedaży.

Ich specyfika polega na tym, że często są rozproszone, pośrednie i trudne do przypisania. Właśnie dlatego wymagają dobrej analityki. Gdy overheady są wrzucone do jednego worka, firma traci widoczność. Gdy są sensownie podzielone, opisane i powiązane z nośnikami aktywności, zaczynają mówić bardzo dużo o realnej efektywności organizacji.

Optymalizacja overheadów nie polega na mechanicznym cięciu kosztów. To najkrótsza droga do pozornych oszczędności i realnych problemów. Mądre podejście zaczyna się od diagnozy: które koszty rosną, dlaczego rosną, kto ma na nie wpływ i jakie procesy je uruchamiają.

Dopiero potem przychodzi czas na działania: lepsze klucze rozliczeniowe, standaryzację, automatyzację, stabilizację planowania, analizę przezbrojeń, poprawę danych, przegląd usług wewnętrznych i świadome decyzje make or buy.

Największa wartość pojawia się wtedy, gdy finanse i produkcja nie grają przeciwko sobie, lecz wspólnie szukają odpowiedzi na pytanie: jak produkować stabilniej, prościej i bardziej rentownie?

Z perspektywy analityka finansowego overheady są jednym z najlepszych testów dojrzałości firmy produkcyjnej. Pokazują, czy organizacja rozumie własne procesy, czy potrafi łączyć dane finansowe z operacyjnymi i czy podejmuje decyzje na podstawie faktów, a nie przyzwyczajeń.

Dobrze zarządzane overheady nie tylko obniżają koszt wytworzenia. One poprawiają jakość decyzji, wzmacniają rentowność produktów i pomagają budować przewagę tam, gdzie konkurencja widzi tylko kolejną pozycję w budżecie.

{kind=link}