W wielu firmach produkcyjnych wskaźnik OEE (Overall Equipment Effectiveness) traktowany jest jak święty Graal efektywności. Produkcja patrzy na niego codziennie, managerowie wrzucają go do dashboardów, a controlling często dostaje jedynie końcową wartość procentową. Problem zaczyna się wtedy, gdy OEE spada, koszty rosną, a nikt nie potrafi jasno powiedzieć dlaczego. I właśnie tutaj zaczyna się prawdziwa rola controllingu produkcyjnego…

Bo samo OEE bez interpretacji jest trochę jak patrzenie na temperaturę silnika bez wiedzy, czy auto jedzie pod górę, stoi w korku czy właśnie kończy trasę wyścigową. Liczba sama w sobie niewiele mówi. Liczy się kontekst.

W praktyce controlling produkcyjny powinien traktować OEE nie jako KPI „do raportu”, ale jako narzędzie do identyfikacji źródeł kosztów i ukrytych problemów operacyjnych. Szczególnie wtedy, gdy firma zaczyna obserwować zjawisko bardzo częste w zakładach produkcyjnych:

- wydajność spada,

- koszty nadgodzin rosną,

- scrap idzie w górę,

- plan produkcyjny się nie spina,

- a EBITDA zaczyna być pod presją.

To moment, w którym controlling musi zejść z poziomu Excela i wejść głębiej w proces operacyjny.

Czym właściwie jest OEE?

W największym uproszczeniu OEE pokazuje, jak efektywnie wykorzystywana jest maszyna lub linia produkcyjna.

Wzór wygląda następująco:

| Element | Co mierzy |

|---|---|

| Dostępność | Czy maszyna pracowała wtedy, kiedy powinna |

| Wydajność | Czy pracowała z odpowiednią prędkością |

| Jakość | Ile produktów było dobrych jakościowo |

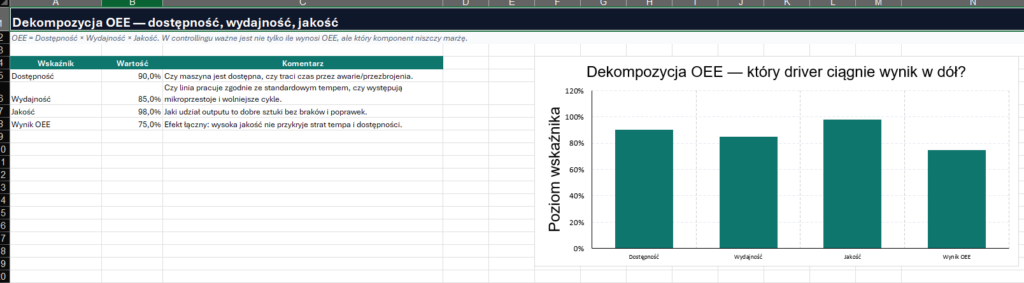

OEE = Dostępność × Wydajność × Jakość

Przykład:

- dostępność: 90%

- wydajność: 85%

- jakość: 95%

OEE = 72,7%

I teraz ważna rzecz wiele firm widząc 72% mówi: „nie jest źle”. Tymczasem światowej klasy produkcja często celuje w poziomy powyżej 85%.

Ale controlling powinien patrzeć jeszcze inaczej.

Nie chodzi wyłącznie o to, czy OEE wynosi 72% czy 81%. Chodzi o to:

- co powoduje spadki,

- jakie generuje to koszty,

- oraz czy firma traci marżę operacyjną szybciej niż pokazują klasyczne raporty finansowe.

Dlaczego controlling powinien analizować OEE?

Tu pojawia się największy błąd organizacyjny w wielu firmach. OEE zostaje „na produkcji”, a controlling dostaje jedynie skutki finansowe.

Tymczasem dobrze prowadzony controlling produkcyjny powinien łączyć:

- dane operacyjne,

- dane kosztowe,

- oraz analizę trendów.

To trochę podobne do podejścia stosowanego w nowoczesnym forecastingu finansowym. W mojej pracy przy forecastach i analizie odchyleń dużą rolę odgrywało właśnie szukanie tzw. business drivers, czyli realnych czynników wpływających na wynik biznesowy, a nie tylko raportowanie liczb

Dokładnie tak samo działa OEE.

Spadek wskaźnika nie jest problemem samym w sobie. Problemem są przyczyny, które później materializują się w:

- kosztach produkcji,

- kosztach jakości,

- stratach czasu,

- opóźnieniach dostaw,

- oraz utracie rentowności.

Dobry controller powinien umieć połączyć te kropki.

Co oznacza sytuacja: OEE spada, a koszty rosną?

- Wydajność 85% jest najniższym komponentem. To sugeruje wolniejsze cykle, mikroprzestoje, małe zakłócenia, operator availability albo materiał podawany nierówno.

- Jakość 98% wygląda dobrze, ale przy dużym wolumenie nawet 2% braków może istotnie podnosić koszt jednostkowy.

Jeżeli koszty rosną a OEE spada to jest to jeden z najbardziej klasycznych sygnałów alarmowych w produkcji.

Załóżmy:

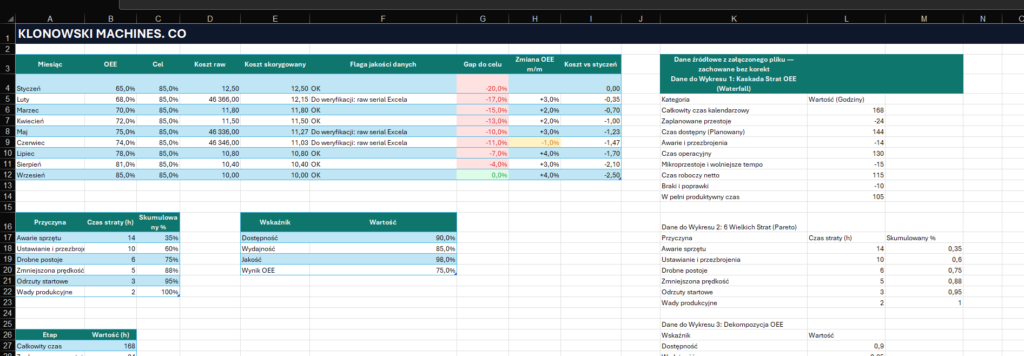

| Miesiąc | OEE | Koszt produkcji |

|---|---|---|

| Styczeń | 78% | 1,2 mln |

| Luty | 74% | 1,35 mln |

| Marzec | 69% | 1,5 mln |

Na pierwszy rzut oka widać problem. Ale controlling musi odpowiedzieć na pytanie: dlaczego?

Najczęstsze przyczyny są zwykle ukryte w trzech obszarach.

1. Rosną przestoje

To najczęstszy powód.

Maszyny:

- częściej się zatrzymują,

- brakuje operatorów,

- wydłużają się przezbrojenia,

- maintenance działa reaktywnie zamiast prewencyjnie.

Efekt?

Firma produkuje mniej w tym samym czasie, więc:

- koszt roboczogodziny rośnie,

- koszt energii na jednostkę rośnie,

- koszty stałe rozkładają się na mniejszą liczbę produktów.

I właśnie tutaj controlling powinien zacząć analizować:

- koszt godziny przestoju,

- trend awarii,

- korelację maintenance vs koszty.

W praktyce często okazuje się, że pozornie „niewinne” 5% spadku dostępności generuje setki tysięcy złotych ukrytych kosztów rocznie.

Spadek wydajności bywa bardziej niebezpieczny niż awarie

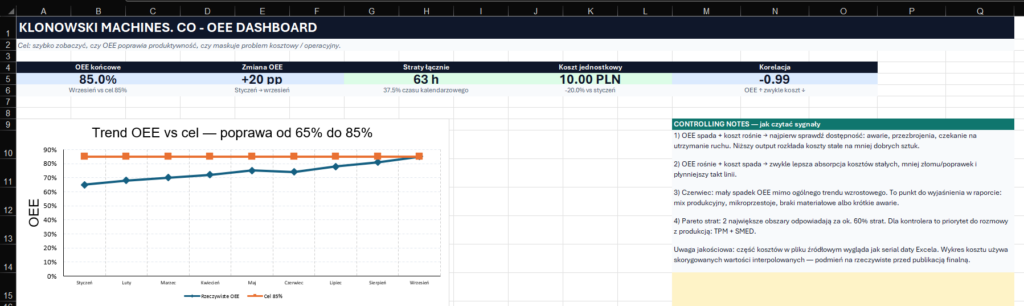

Powyżejprzykład controllingowego modelu OEE: trend efektywności, koszt jednostkowy oraz analiza głównych strat produkcyjnych. Dane pokazują, że przy wysokiej jakości produktu problemem mogą być przede wszystkim dostępność maszyn, mikropostoje i spadek tempa produkcji.

Czasami maszyna formalnie działa, więc dostępność wygląda dobrze. Problem w tym, że pracuje wolniej.

I to jest bardzo zdradliwe.

Bo:

- produkcja „niby idzie”,

- plan częściowo się realizuje,

- ale koszty jednostkowe zaczynają rosnąć.

Przykład:

linia powinna produkować 100 sztuk na godzinę, ale realnie robi 82.

Co wtedy dzieje się finansowo?

- rośnie koszt jednostkowy,

- pojawiają się nadgodziny,

- zwiększa się presja na logistykę,

- planowanie zaczyna „gasić pożary”.

W controllingu to moment, kiedy warto analizować:

- koszt na jednostkę,

- koszt roboczogodziny,

- efektywność zmian,

- oraz odchylenia vs standard costing.

To podejście jest bardzo podobne do analizy odchyleń finansowych, którą stosuje się w forecastingu i raportowaniu zarządczym, gdzie wielokrotnie kluczowe jest właśnie identyfikowanie odchyleń względem założeń oraz szukanie ich biznesowych przyczyn, a nie tylko raportowanie różnic procentowych

Problemy jakościowe potrafią zniszczyć marżę

Trzeci element OEE, czyli jakość, bywa najbardziej kosztowny.

Bo scrap to nie tylko odpad.

To:

- zmarnowany materiał,

- zmarnowany czas maszyny,

- koszt operatora,

- koszt energii,

- często również reklamacje klienta.

Firmy często patrzą na scrap wyłącznie procentowo.

Np.:

- było 2%,

- jest 4%.

Brzmi niewinnie.

Ale jeśli materiał jest drogi, a produkcja wielkoseryjna, te 2 punkty procentowe mogą oznaczać milionowe straty rocznie.

Dobry controlling powinien wtedy analizować:

- koszt złej jakości,

- COPQ (Cost of Poor Quality),

- reklamacje,

- rework,

- wpływ scrapu na marżę produktu.

I tu pojawia się ciekawy aspekt praktyczny: wiele problemów jakościowych wychodzi dopiero po połączeniu danych operacyjnych i finansowych. Sam dział produkcji często widzi jedynie poziom błędów. Controlling widzi ich realny wpływ na wynik firmy.

Dlaczego samo raportowanie OEE nie wystarcza?

To bardzo ważny temat.

W wielu organizacjach raport wygląda mniej więcej tak:

| Linia | OEE |

|---|---|

| Linia A | 74% |

| Linia B | 81% |

| Linia C | 69% |

I koniec.

Tymczasem controlling powinien zadawać dodatkowe pytania:

- Który komponent OEE spada?

- Czy problem jest jednorazowy czy trendowy?

- Jak wygląda koszt na jednostkę?

- Czy rośnie koszt maintenance?

- Czy zwiększa się liczba nadgodzin?

- Jak wygląda wpływ na cash flow?

Nowoczesny controlling coraz częściej przypomina analitykę biznesową, a nie klasyczną księgowość.

To zresztą widać również po rynku pracy. Coraz większe znaczenie mają:

- analiza danych,

- automatyzacja raportowania,

- dashboardy,

- Power Query,

- Power BI,

- forecasting operacyjny.

W mojej pracy duża część projektów dotyczyła właśnie automatyzacji raportów oraz przekładania dużych zbiorów danych na praktyczne rekomendacje biznesowe I dokładnie w tym kierunku rozwija się dziś controlling produkcyjny.

Jak controller powinien analizować spadek OEE?

Najlepiej etapami.

Krok 1: analiza trendu

Nie patrzymy na jeden dzień.

Analizujemy:

- tydzień,

- miesiąc,

- kwartał.

Szukamy:

- sezonowości,

- powtarzalnych awarii,

- konkretnych zmian produkcyjnych,

- wpływu konkretnych operatorów lub SKU.

Krok 2: połączenie danych operacyjnych i kosztowych

To kluczowy etap.

Łączymy:

- OEE,

- scrap,

- maintenance,

- nadgodziny,

- koszt energii,

- koszt robocizny.

Dopiero wtedy widać pełny obraz.

Krok 3: analiza business drivers

Czy problemem jest:

- awaryjność?

- brak ludzi?

- zła jakość materiału?

- błędne planowanie?

- przezbrojenia?

Controller powinien działać trochę jak diagnostyk biznesowy.

OEE i EBITDA są bardziej powiązane niż wielu managerów myśli

To bardzo ciekawy temat.

W praktyce:

Spadek OEE prawie zawsze wcześniej czy później uderza w EBITDA.

Dlaczego?

Bo rosną:

- koszty stałe na jednostkę,

- koszty jakości,

- koszty pracy,

- koszty logistyki,

- presja na produkcję.

Firmy często próbują „ratować wynik”:

- nadgodzinami,

- dodatkową zmianą,

- zwiększeniem stocku.

Ale to zwykle tylko maskuje problem operacyjny.

Dobry controlling powinien pokazać zarządowi:

- gdzie naprawdę znika marża,

- które procesy są nieefektywne,

- oraz jaki jest realny koszt niskiego OEE.

Jak wygląda dojrzały controlling produkcyjny?

Nowoczesny controlling produkcyjny nie kończy się na Excelu i miesięcznym raporcie.

Coraz częściej obejmuje:

- dashboardy live,

- analizę predykcyjną,

- automatyczne alerty,

- forecasty operacyjne,

- integrację danych finansowych i produkcyjnych.

Controller staje się partnerem biznesowym produkcji, a nie tylko osobą „od raportów”.

I właśnie dlatego rośnie znaczenie kompetencji analitycznych:

- SQL,

- Power BI,

- Power Query,

- automatyzacji,

- modelowania danych.

Firmy potrzebują dziś ludzi, którzy potrafią nie tylko policzyć wskaźnik, ale przede wszystkim go zinterpretować.

OEE trzeba czytać jak historię firmy

Największy błąd?

Patrzenie na OEE wyłącznie procentowo.

Bo czasami:

- 75% może być świetnym wynikiem,

- a czasami 85% może ukrywać ogromne koszty.

Liczy się:

- trend,

- kontekst,

- struktura problemu,

- oraz wpływ finansowy.

Dobry controller nie pyta wyłącznie:

„Ile wynosi OEE?”

Pyta raczej:

- dlaczego się zmienia,

- co napędza odchylenia,

- jaki ma wpływ na koszty,

- oraz co stanie się za 3 miesiące, jeśli trend się utrzyma.

I właśnie tam zaczyna się prawdziwy controlling produkcyjny.

Czy wysokie OEE zawsze oznacza zdrową produkcję?

To może zabrzmieć przewrotnie, ale… niekoniecznie.

W praktyce można spotkać zakłady, które raportują bardzo dobre OEE, a mimo to:

- marża spada,

- koszty operacyjne rosną,

- pracownicy są przeciążeni,

- a firma ma problem z terminowością dostaw.

Jak to możliwe?

Bo OEE można „podkręcić” operacyjnie, jednocześnie pogarszając ekonomię procesu.

Przykład?

Produkcja jedzie bardzo długie serie, żeby ograniczyć przezbrojenia i poprawić dostępność maszyn. OEE wygląda świetnie. Problem w tym, że:

- magazyn zaczyna puchnąć,

- rośnie zamrożony kapitał,

- zwiększają się koszty składowania,

- część produktów zaczyna zalegać.

I nagle okazuje się, że wskaźnik operacyjny wygląda idealnie, ale cash flow już nie.

To właśnie moment, w którym controlling powinien wejść głębiej i połączyć:

- efektywność produkcji,

- rotację zapasu,

- working capital,

- rentowność produktu.

W nowoczesnym controllingu coraz częściej odchodzi się od patrzenia na pojedyncze KPI. Liczy się zależność między nimi. Trochę jak w forecastingu finansowym sama sprzedaż nie mówi jeszcze, czy biznes działa zdrowo. Trzeba analizować strukturę, trendy i czynniki napędzające wynik.

Kiedy niski OEE nie jest jeszcze tragedią?

To też ważne.

Nie każda niska wartość OEE oznacza katastrofę.

Przykładowo:

- produkcja krótkoseryjna,

- częste zmiany asortymentu,

- customizacja produktu,

- wysokie wymagania jakościowe,

mogą naturalnie obniżać OEE.

I wtedy controlling powinien uważać, żeby nie wyciągać zbyt prostych wniosków.

Bo czasami:

- niższe OEE,

- ale wyższa marża,

- większa elastyczność,

- lepszy miks produktowy,

mogą być korzystniejsze biznesowo niż „idealna” wydajność na tanim produkcie.

To częsty błąd organizacji gonienie wskaźnika zamiast rentowności.

Controller powinien więc analizować:

- profitability per SKU,

- contribution margin,

- customer profitability,

- koszt przezbrojeń,

- wpływ miksu produkcyjnego.

I właśnie tutaj controlling produkcyjny zaczyna przypominać controlling strategiczny.

Jakie sygnały ostrzegawcze powinny zapalić controllerowi lampkę alarmową?

Istnieje kilka klasycznych sytuacji, które prawie zawsze oznaczają problem operacyjny lub kosztowy.

OEE spada, ale produkcja raportuje „brak problemów”

To bardzo częste.

Jeżeli:

- wydajność maleje,

- rosną mikroprzestoje,

- zwiększa się scrap,

- ale nikt nie eskaluje problemu,

to zwykle oznacza, że organizacja zaczyna przyzwyczajać się do strat.

A to bardzo niebezpieczny moment.

Rosną nadgodziny przy stabilnym wolumenie

To sygnał, że:

- proces traci efektywność,

- produkcja potrzebuje więcej czasu na ten sam output.

I wtedy controlling powinien analizować:

- koszt roboczogodziny,

- efektywność zmian,

- wykorzystanie capacity.

Maintenance zaczyna rosnąć szybciej niż produkcja

To często oznacza:

- starzejący się park maszynowy,

- brak maintenance prewencyjnego,

- gaszenie pożarów zamiast planowania.

Z perspektywy finansowej to bardzo ważne, bo awarie zwykle generują efekt domina:

- przestoje,

- opóźnienia,

- nadgodziny,

- dodatkowe koszty jakości.

Dlaczego controlling powinien rozmawiać z produkcją codziennie?

W wielu firmach controlling działa niestety „po fakcie”.

Raport:

- zamknięcie miesiąca,

- analiza odchyleń,

- komentarz,

- spotkanie.

Tylko że produkcja żyje codziennie, a problemy operacyjne potrafią eskalować bardzo szybko.

Nowoczesny controller produkcyjny powinien:

- znać proces,

- rozumieć KPI operacyjne,

- rozmawiać z liderami produkcji,

- rozumieć ograniczenia technologiczne.

Bez tego controlling staje się jedynie funkcją raportową.

Zresztą podobna zmiana zachodzi dziś w całych finansach. Coraz większe znaczenie ma:

- business partnering,

- analiza danych,

- forecastowanie,

- szybkie reagowanie na odchylenia.

W mojej pracy raportowanie i analiza danych często były powiązane właśnie z szukaniem praktycznych rekomendacji dla biznesu, a nie tylko przygotowaniem tabel do zamknięcia miesiąca

I dokładnie tego oczekuje dziś produkcja od controllingu.

Jakie KPI warto analizować razem z OEE?

To bardzo ważne pytanie.

Samo OEE praktycznie nigdy nie powinno być analizowane w oderwaniu od innych danych.

Najlepiej zestawiać je z:

| KPI | Dlaczego jest ważny |

|---|---|

| Scrap rate | Pokazuje realny koszt jakości |

| Cost per unit | Ujawnia utratę efektywności |

| MTBF | Pokazuje awaryjność maszyn |

| MTTR | Mierzy czas usuwania awarii |

| Absencje | Wpływają na wydajność |

| Nadgodziny | Często maskują problemy |

| Energy cost per unit | Coraz ważniejszy koszt produkcji |

| Forecast accuracy | Pokazuje jakość planowania |

Dopiero taki zestaw daje pełny obraz sytuacji.

Jak wygląda analiza OEE w praktyce controllera?

W teorii wszystko wygląda prosto.

W praktyce problemem zwykle są:

- rozproszone dane,

- brak automatyzacji,

- różne źródła raportowania,

- ręczne Excelle,

- opóźnione dane produkcyjne.

Dlatego coraz większe znaczenie mają:

- Power Query,

- Power BI,

- dashboardy live,

- integracja ERP z produkcją,

- automatyzacja raportów.

To już nie jest „miły dodatek”. To zaczyna być konieczność.

W wielu organizacjach controller traci ogrom czasu na samo przygotowanie danych zamiast ich analizę. I właśnie dlatego automatyzacja raportowania staje się dziś jedną z najważniejszych kompetencji finansowych.

Przy projektach związanych z reportingiem i forecastami wielokrotnie największą wartość dawało właśnie uproszczenie przepływu danych oraz ograniczenie manualnej pracy w raportach

W controllingu produkcyjnym działa to identycznie.

OEE a kultura organizacyjna firmy

To temat rzadko poruszany, ale bardzo istotny.

Bo niski OEE często nie jest wyłącznie problemem technicznym.

Czasami pokazuje:

- słabą komunikację,

- brak ownershipu,

- chaos planistyczny,

- konflikty między działami,

- brak odpowiedzialności za wynik.

Najgorsza sytuacja?

Kiedy:

- produkcja obwinia maintenance,

- maintenance obwinia planowanie,

- planowanie obwinia sprzedaż,

- a controlling dostaje końcowy wynik finansowy 😀

Dojrzałe organizacje działają inaczej.

Tam OEE jest wspólnym KPI:

- produkcji,

- maintenance,

- jakości,

- controllingu,

- planowania.

Bo efektywność produkcji to zawsze wynik współpracy całego organizmu firmy.

Czy AI zmieni analizę OEE?

Wiele wskazuje na to, że tak.

Coraz częściej firmy wdrażają:

- predictive maintenance,

- modele predykcyjne,

- automatyczne alerty,

- analizę trendów w czasie rzeczywistym.

AI zaczyna przewidywać:

- awarie,

- spadki wydajności,

- anomalie jakościowe.

Controller przyszłości prawdopodobnie będzie coraz mniej czasu poświęcał na przygotowanie danych, a coraz więcej:

- interpretacji,

- rekomendacjom,

- modelowaniu scenariuszy.

I właśnie dlatego rosną kompetencje związane z:

- analityką,

- automatyzacją,

- AI,

- integracją danych.

Podsumowanie

OEE to jeden z najważniejszych wskaźników w controllingu produkcyjnym, ale tylko wtedy, gdy jest właściwie interpretowany.

Sam procent niczego jeszcze nie wyjaśnia.

Prawdziwa wartość zaczyna się wtedy, gdy controller potrafi połączyć:

- dane operacyjne,

- koszty,

- trendy,

- oraz wpływ na wynik biznesowy.

Bo gdy:

- OEE spada,

- koszty rosną,

- nadgodziny eksplodują,

- a marża zaczyna topnieć,

firma zwykle nie ma problemu wyłącznie z produkcją.

Ma problem z widocznością procesów i jakością decyzji biznesowych.

A właśnie tam controlling może dostarczyć największą wartość.

{kind=link}