Podstawy czyli co oznaczają konta zespołu 4, 5 i „RW według 4”

Zespół 4 (koszty według rodzajów): rola i logika

Zespół 4 to fundament ewidencji kosztów w układzie rodzajowym.

W praktyce oznacza to, że każdą złotówkę kosztu zapisujesz zgodnie z jej naturą: zużyte materiały, energia, usługi obce, płace, narzuty na wynagrodzenia, amortyzacja, podatki i opłaty itd.

Ten układ jest wyjątkowo przejrzysty bo od razu widzisz, „z czego” koszty się biorą, zanim trafią do miejsc powstawania czy funkcji (sprzedaż/zarząd). Dla spółki z o.o. czyli Jednostki Małej utrzymanie zespołu 4 jest korzystne, bo umożliwia spełnienie wymogów wariantu porównawczego RZiS, a jednocześnie nie wymaga rozbudowanej kalkulacji produkcyjnej jak w firmach wytwórczych.

Co ważne, w Symfonii zespół 4 dobrze „dogaduje się” z kontrolingiem: możesz dodawać analityki (np. 401–1 „materiały projekt A”, 401–2 „materiały projekt B”), a także podpiąć MPK i tagi projektowe w opisach dokumentów, co otwiera drogę do raportów. W ujęciu procesowym „czwórki” są pierwszym miejscem lądowania kosztu — faktura za prąd wejdzie na 403, faktura za usługi księgowe na 402, lista płac na 404/405.

Dopiero później, na koniec miesiąca, dokonasz przeniesienia tych kosztów na zespół 5 (jeżeli go prowadzisz) przez konto 490 „Rozliczenie kosztów”. Dla spółki usługowej szczególnie wygodne jest to, że nawet jeśli część procesów nie wymaga rozdzielania na wyroby (bo ich nie ma), to i tak możesz rozliczać koszty według projektów/kontraktów dzięki analityce i kluczom. Z punktu widzenia sprawozdawczości zespół 4 daje spójność: łatwo z niego ułożyć RZiS porównawczy, a więc ten, który w opcji „RW według 4” generuje Symfonia.

Zespół 5 (koszty według funkcji/kalkulacyjne) po co go utrzymywać

„Piątki” to układ kalkulacyjny/funkcyjny, czyli na co ponosimy koszty: koszt własny sprzedaży, koszty sprzedaży, koszty ogólnego zarządu (a w firmach produkcyjnych również „koszt wytworzenia”). W spółce usługowej „5” przydaje się przede wszystkim do lepszej analityki rentowności: oddzielasz koszty, które realnie wchodzą do kosztu sprzedanych usług (np. podwykonawstwo, roboczogodziny na projektach), od kosztów „ponad” (sprzedaż/marketing, zarząd, administracja). Dzięki temu raport kosztowy widzi od razu marżę (przychód − koszt własny sprzedaży), a osobno koszty sprzedaży i zarządu.

Dlaczego więc wiele małych firm rezygnuje z 5? Bo da się żyć tylko na „4” i wyliczać wynik porównawczo. Tylko że utrzymanie „5” jest niewielkim wysiłkiem, jeśli oprzesz się na automatach w Symfonii: raz zdefiniowane wzorce księgowań i klucze rozliczeniowe zrobią większość pracy za Ciebie przy zamknięciu miesiąca. To ułatwia rozmowę z zarządem i bankiem bo pokazujesz wynik zarówno w układzie porównawczym (4), jak i kalkulacyjnym (5), bez dublowania wprowadzania dokumentów.

W praktyce koszt trafia najpierw na 4 (natura), a potem, przez 490, „ląduje” na 5 (funkcja). W spółce usługowej można ustawić prosty podział: np. 70% kosztów podwykonawców na koszt własny sprzedaży, a 30% na koszty sprzedaży/zarządu, albo bardziej precyzyjnie czyli według MPK/projektów.

„RW według 4” a wariant porównawczy RZiS czyli co dokładnie raportujemy

„RW według 4” w oknie konfiguracji firmy w Symfonii oznacza, że Rachunek zysków i strat będzie wyprowadzany z układu rodzajowego (czyli z „czwórek”).

To inaczej wariant porównawczy RZiS: prezentujesz m.in. Amortyzację, Zużycie materiałów i energii, Usługi obce, Podatki i opłaty, Wynagrodzenia i Ubezpieczenia społeczne i inne świadczenia zatem dokładnie tak, jak wynikają z ewidencji kont 4.

Jednocześnie możesz utrzymywać zespół 5, co daje Ci analizę kalkulacyjną równolegle, ale na oficjalne sprawozdanie roczne i bieżące zestawienia wynik idzie „z czwórek”.

Ten wybór jest często najbardziej praktyczny dla Jednostki Małej: jest zgodny z KSR i UoR, pozwala uniknąć nadmiernego rozbudowania kalkulacji, a jednak zachowuje porządną kontrolę nad miejscami powstawania kosztów. Ważne, by spiąć to z kontem 490 wtedy różnice między 4 i 5 nie „rozjeżdżają się” w trakcie roku, a w zamknięciu miesiąca masz gotowe uzgodnienia. Dobrą praktyką jest przygotowanie mapowania: które konta 4 „składają się” na konkretne pozycje RZiS oraz jakie klucze rozliczeniowe przenoszą je na 5. To sprawia, że sprawozdawczość jest powtarzalna i odporna na rotację personelu.

Ramy prawne i KSR dla „Jednostki Małej”

Uproszczenia UoR i KSR dla małych spółek z o.o.

Status Jednostki Małej daje realne uproszczenia. W skrócie: możesz stosować okrojone ujawnienia w informacji dodatkowej, prostsze zestawienia oraz co praktycznie ważne przy wdrożeniu mniej skomplikowaną ewidencję kosztów, o ile zapewniasz rzetelność i porównywalność danych.

KSR pozostawia tu elastyczność, ale wymaga spójności: raz przyjęte zasady (np. stosowanie 4+5 i RW według 4) muszą być stosowane konsekwentnie i opisane w polityce rachunkowości.

W spółce usługowej, gdzie główną pozycją kosztową są usługi obce i wynagrodzenia, układ rodzajowy 4 doskonale „niesie” treść ekonomiczną kosztów.

Dzięki równoległemu prowadzeniu 5 uzyskasz możliwość nadzoru funkcyjnego (sprzedaż/zarząd) lub projektowego (MPK), ale bez rozbudowy typowej dla firm produkcyjnych (brak magazynu produkcji w toku, prostsze przyjęcia kosztów bezpośrednich). Kluczowe jest, aby uproszczenia nie prowadziły do utraty kontroli, a zatem stąd nacisk na regularne uzgodnienia między 4 i 5 oraz na procedury zamknięcia miesiąca. Jeżeli Jednostka Mała korzysta z finansowania zewnętrznego, bank i tak poprosi o wyniki w obu układach czyli zespół 4 i 5 ułatwia taką komunikację, bez ekstra sporządzania arkuszy poza systemem.

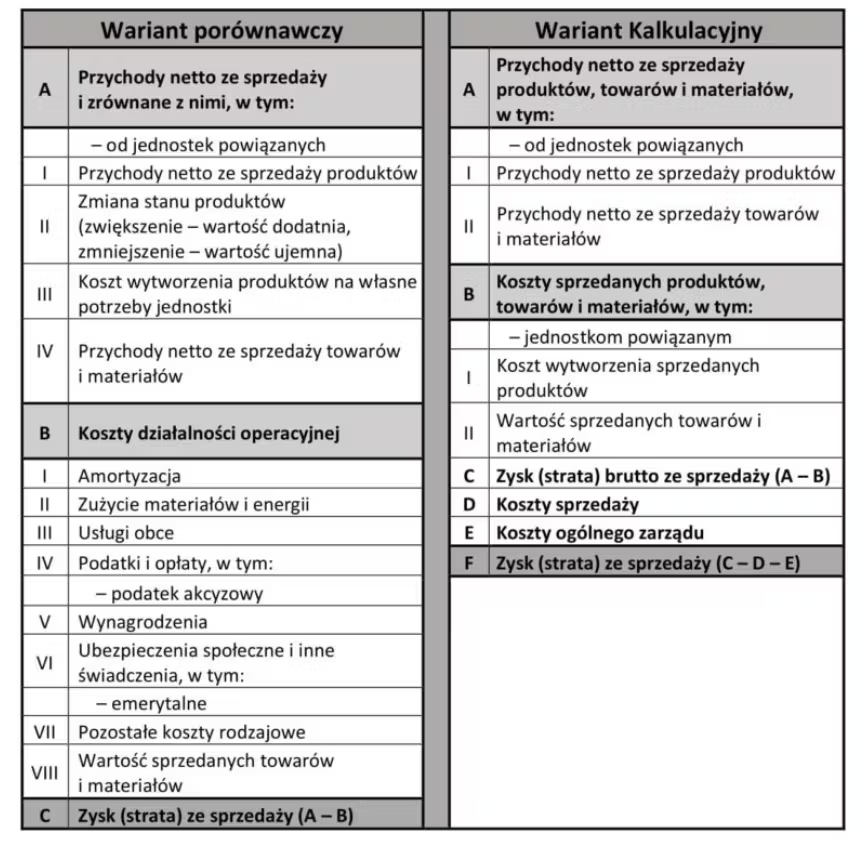

Wybór wariantu RZiS (porównawczy vs kalkulacyjny) a Symfonia

Ustawa o rachunkowości dopuszcza dwa warianty RZiS: porównawczy (na bazie 4) i kalkulacyjny (na bazie 5).

W Symfonii decydujesz o tym już w parametrach firmy. Dla małej spółki usługowej porównawczy jest zwykle wygodniejszy: lepiej pokazuje strukturę rodzajową kosztów, co jest przydatne przy negocjacjach z klientami (widać rosnące ceny energii, usług obcych czy płac).

Jeżeli jednak zarząd chce na co dzień patrzeć na marżę i koszt własny sprzedaży, utrzymuj 5 i raportuj kalkulacyjnie w równoległych zestawieniach wewnętrznych. Sztuką jest połączyć oba światy: wprowadzamy dokument tylko raz (na 4), a przeksięgowania 490→5 generują automaty lub „okresówki” w Symfonii. Dzięki temu na koniec miesiąca z jednego systemu wyciągniesz zarówno RZiS porównawczy do sprawozdawczości formalnej, jak i RZiS kalkulacyjny do zarządzania.

Polityka rachunkowości: opis przepływu 4→490→5

To miejsce, gdzie wiele firm popełnia błąd: brak pisemnego opisu przepływu kosztów. W polityce rachunkowości wpisz jasno:

Zapewniamy uzgodnienie: saldo 490 w zamknięciu miesiąca = 0, różnice 4↔5 wyjaśnione, a dokumentacja kluczy załączona do teczki zamknięcia.

Takie cztery punkty, podpisane przez kierownika jednostki, gaszą większość pożarów podczas audytu i przy zmianach personelu.

Koszty pierwotnie ujmujemy na zespole 4 według rodzaju.

Na koniec każdego miesiąca dokonujemy przeniesienia kosztów na zespół 5 przez konto 490 „Rozliczenie kosztów”, stosując klucze (np. przychodowy, czas pracy, ilościowy) lub MPK/projekt.

RZiS porównawczy (RW według 4) jest oficjalnym sprawozdaniem finansowym jednostki, a zestawienia kalkulacyjne z „5” służą celom zarządczym.

Konfiguracja w Symfonii: „Konta zespołów 4 i 5 oraz RW według 4”

Gdzie ustawić czyli ścieżka w programie, parametry firmy i rok obrotowy

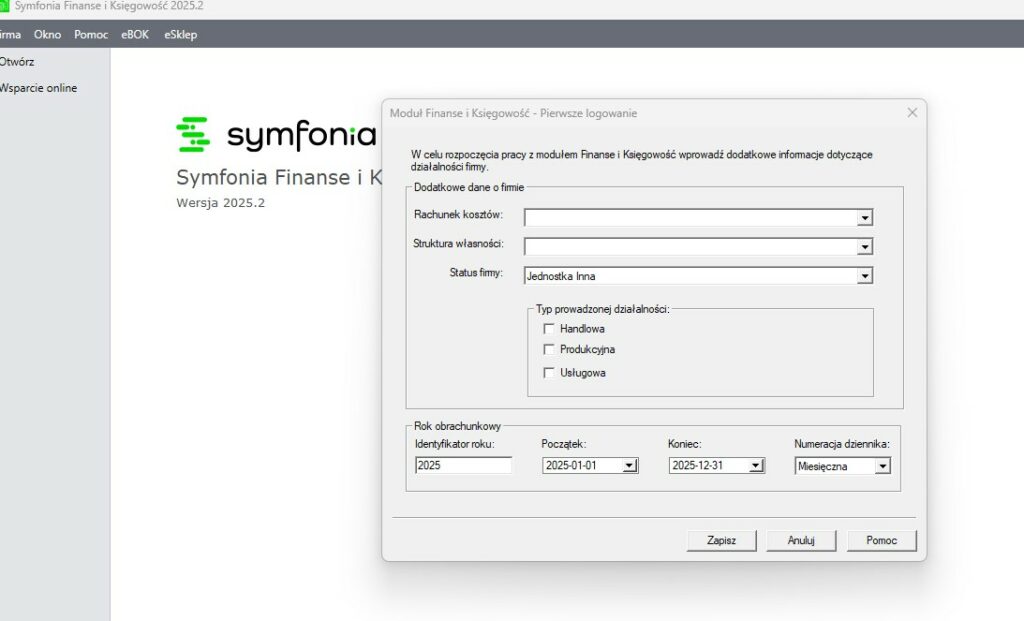

Po utworzeniu firmy w Symfonii (KRS/NIP/REGON, status „Jednostka Mała”, rok obrotowy) przejdź do parametrów modułu Finanse i Księgowość. W sekcji „Dodatkowe dane o firmie” znajdziesz pole „Rachunek kosztów”. Wybierz opcję „Konta zespołów ‘4’ i ‘5’ oraz RW według 4”. Poniżej ustaw strukturę własności (Spółka z o.o.) i typ prowadzonej działalności (np. Usługowa), co dobrze koresponduje z planem kont. Ustal również numerację dziennika (miesięczna jest wygodna dla zamknięć) oraz początek/koniec roku. Po zapisaniu parametrów zrestartuj moduł część słowników ładuje się przy starcie. W kolejnym kroku przejdź do Słowników → Plan kont i wczytaj lub zbuduj „czwórki” i „piątki” (możesz użyć szablonu i dopasować analitykę). Warto od razu dodać konto 490 i przewidzieć miejsce na klucze rozliczeniowe (np. słownik MPK albo atrybut projektu w opisach dokumentów). Dzięki temu pierwsze dokumenty od razu „wejdą” w docelowe szyny, a zamknięcie miesiąca nie będzie poligonem doświadczalnym.

Konsekwencje wyboru dla księgowań, JPK_KR i sprawozdań

Po wybraniu tej opcji Symfonia zakłada, że wynik prezentujesz z „4”, a więc raporty RZiS w wariancie porównawczym będą bazowały na kontach rodzajowych.

Jednocześnie system nie blokuje pracy na „5” zatem możesz włączyć automaty przeksięgowań (np. „Przeniesienie kosztów okresu na 5 przez 490”), co pozwala bezbolesnie utrzymywać równoległy układ kalkulacyjny.

W JPK_KR kluczowa jest spójność mapowania kont do typów i opisów zadbaj, by „czwórki” miały logiczne nazwy, a „piątki” były jednoznaczne (np. 520 „Koszt własny sprzedaży usług”, 550 „Koszty ogólnego zarządu”). Warto również włączyć blokadę księgowań po zamknięciu miesiąca oraz zdefiniować role: księgowania pierwotne (4) — księgowy, rozliczenia (490→5) — starszy księgowy/GL. W sprawozdaniach rocznych zyskasz powtarzalność: RZiS porównawczy powstaje „z automatu”, a na potrzeby zarządu i banku masz gotowe raporty kalkulacyjne z „5”.

Status „Jednostka Mała”, typ działalności i numeracja dzienników

Ustawienie statusu i typu działalności nie jest kosmetyką. W raporcie RZiS/Bilans dla Jednostki Małej Symfonia stosuje właściwe układy sprawozdań i zakres pól. Zaznaczenie Usługowej wspiera sensowny domyślny plan kont (mniej akcentu na zapasy/produkcję, więcej na usługi obce i wynagrodzenia). Numeracja dzienników miesięczna upraszcza kontrolę JPK, bo łatwiej wychwycisz braki i duplikaty, a w razie korekt wprowadzisz dodatkowy dziennik KOR. Pamiętaj o polu „Struktura własności” (Sp. z o.o.) zatem to także wpływa na komunikaty i niektóre szablony raportowe.

Na etapie zakładki roku obrotowego warto od razu przygotować okresy miesięczne, a w harmonogramie działań to deadline na przeksięgowania 490 i generację zestawień: jeśli robisz to konsekwentnie co miesiąc, audyt i roczne zamknięcie przebiegają bez nerwów.

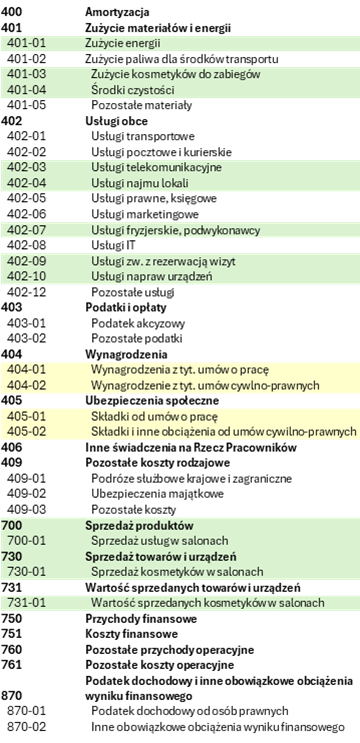

Proponowany plan kont — zespół 4 dla spółki usługowej

Standardowy zestaw „czwórek” (materiały, energia, wynagrodzenia…)

Poniżej plan kont 4 dopasowany do spółki z o.o. usługowej (Jednostka Mała). To punkt startu szczegóły trzeba zderzyć z polityką rachunkowości i realiami firmy. 409 Korekty/rozliczenia międzyokresowe kosztów (RMP, czynsze z góry, OC, Domeny/SSL).

400 Koszty według rodzajów — konto zbiorcze (opcjonalne, zwykle bez obrotów).

401 Zużycie materiałów i energii (np. materiały biurowe, energia, paliwo).

402 Usługi obce (outsourcing, podwykonawcy, doradztwo, IT, księgowość).

403 Podatki i opłaty (bez CIT i VAT niepodlegającego odliczeniu przenoszonego na 4).

404 Wynagrodzenia (umowy o pracę, zlecenia, dzieło — w wersji uproszczonej).

405 Ubezpieczenia społeczne i inne świadczenia (ZUS pracodawcy, FP, FGŚP).

406 Amortyzacja (ŚT i WNiP, ewentualnie analityka per grupa środków).

407 Pozostałe koszty rodzajowe (ubezpieczenia majątkowe, drobne koszty bankowe).

Proponowany plan kont — zespół 5 i „most” 490

Miejsca powstawania kosztów (MPK) i układ kalkulacyjny

MPK to skrót od Miejsce Powstawania Kosztów.

W praktyce to taki „adres” w księgowości, który mówi gdzie w firmie dany koszt został wygenerowany. Można to porównać do etykiet na paczkach w magazynie zatem wszystkie faktury lądują w księdze głównej, ale dzięki MPK wiadomo, czy „koszt wyszedł z działu sprzedaży”, „projektu A” czy „biura w Krakowie”.

W małej sp. z o.o., która ma tylko kilka faktur miesięcznie, MPK nie jest obowiązkowe i często bywa przerostem formy nad treścią.

Kiedy MPK ma sens w małej firmie

- Masz kilka różnych źródeł przychodów / typów działalności i chcesz wiedzieć, co zarabia, a co traci.

(np. robisz usługi IT + sprzedajesz sprzęt i chcesz to rozdzielać) - Chcesz kontrolować koszty konkretnego projektu finansowanego dotacją lub zleceniodawcą wymagającym rozliczeń.

- Masz inwestora lub wspólników, którzy oczekują szczegółowych raportów.

Kiedy MPK jest zbędne

- Firma ma jedną linię biznesową i wszystkie koszty dotyczą tego samego obszaru.

- Nie ma potrzeby rozdzielać kosztów na działy, projekty czy lokalizacje.

- Analiza rentowności i tak wychodzi z ogólnego zestawienia przychodów i kosztów.

W układzie „5” koszty grupujesz funkcyjnie: koszt własny sprzedaży (KWS), koszty sprzedaży (KS) oraz koszty ogólnego zarządu (KOZ). Dla spółki usługowej sensowny, zwięzły układ to:

- 520 Koszt własny sprzedaży usług (tu trafiają koszty bezpośrednio związane z realizacją usług/projektów: podwykonawcy 402-POD, wynagrodzenia zespołów produkcyjnych 404-„delivery”, podróże projektowe).

- 550 Koszty ogólnego zarządu (administracja, finanse, HR, IT wewnętrzne, czynsz biura).

- 560 Koszty sprzedaży i marketingu (dział sprzedaży, reklamy, prowizje).

- 590 Pozostałe koszty operacyjne (jeśli chcesz część pozycji klasycznych przenieść tu pomocniczo; pamiętaj jednak o zgodności z RZiS).

Rolę MPK możesz utrzymać również na „5” (np. 520–A „KWS — Projekt A”, 520–B „KWS — Projekt B”). Wtedy przeksięgowanie z 4 przez 490 przerzuca nie tylko kwoty, ale i znaczniki projektowe (analityki/cechy), co czyni raport marżowy naprawdę wartościowym. Zwróć uwagę na kompatybilność z RZiS porównawczym: oficjalny wynik pójdzie z „4”, ale układ „5” wewnętrznie pokaże Ci marżę na usługach i „koszty ponad marżą” (sprzedaż/zarząd).

Rozliczanie kosztów przez 490 na 5 wzorce dekretów

Serce mechanizmu to konto 490 „Rozliczenie kosztów”. Idea jest prosta: na koniec miesiąca ściągasz saldo „czwórek” na 490, a następnie rozrzucasz je na „piątki” zgodnie z kluczami. W Symfonii robisz to automatem przeksięgowań (definiowanym raz) lub ręcznie seriami dekretów. Minimalny schemat:

- Wn 490 / Ma 4xx: zamknięcie kosztów rodzajowych (ściągnięcie na 490).

- Wn 52x/55x / Ma 490: rozdział na koszty funkcji (KWS, KOZ, KS).

Po operacji saldo 490 powinno wynosić 0. Klucze? Dla podwykonawców wprost na KWS 520 (jeśli powiązane z projektami). Dla administracji — na KOZ 550. Dla kosztów „mieszanych” (np. część licencji SaaS używana przez zespół delivery i dział sprzedaży) — klucz ilościowy (liczba użytkowników), czasowy albo przychodowy. Najważniejsze, by klucz był udokumentowany (arkusz pomocniczy) i stosowany konsekwentnie.

RZiS porównawczy (RW według 4) czyli jak Symfonia buduje wynik

Powiązania kont 4 z pozycjami sprawozdania

Wariant porównawczy RZiS opiera się na mapowaniu „czwórek” do pozycji sprawozdania. W Symfonii wykonasz to w Słowniki → Definicje sprawozdań: dla każdej pozycji (np. „Amortyzacja”, „Zużycie materiałów i energii”, „Usługi obce”, „Podatki i opłaty”, „Wynagrodzenia”, „Ubezpieczenia społeczne i inne świadczenia”, „Pozostałe koszty rodzajowe”) wskaż konta 4xx, które mają się zsumować. W szczególności: 406 → Amortyzacja, 401 → Materiały/Energia, 402 → Usługi obce, 403 → Podatki i opłaty, 404 → Wynagrodzenia, 405 → Ubezpieczenia społeczne, 407/409 → Pozostałe rodzajowe. Zadbaj, aby analityka nie rozbijała mapowania (przy ustawieniu „sumuj analityki” to nie problem), oraz aby konta „niekosztowe” (rozliczeniowe, techniczne) nie podbijały RZiS — 490, 499 trzymaj poza mapą. Dodatkowo powiąż przychody i pozostałe przychody/koszty operacyjne/finansowe z odpowiednimi kontami 7xx/75x/76x, tak by RZiS składał się w pełny wynik brutto i netto. Dobrą praktyką jest scenariusz testowy: w środowisku testowym zasil kilka dokumentów (amortyzacja, FVZ podwykonawców, media, lista płac), uruchom automaty 490 i wyświetl RZiS porównawczy — sprawdź, czy kolumny „bieżący okres” i „narastająco” pokazują to, czego oczekujesz. Na koniec zablokuj mapy sprawozdania, by nikt nie „dotknął” ich przypadkiem w połowie roku.

Uzgodnienie 4↔5 i test zgodności do końca okresu

Choć oficjalny RZiS jest „z czwórek”, to wewnętrzna kontrola wymaga, by suma kosztów 4 za okres równała się sumie kosztów 5 (KWS+KS+KOZ) po przeksięgowaniu przez 490.

W praktyce włącz dwa raporty: (1) Obroty i salda kont 4xx za miesiąc, (2) Obroty i salda kont 5xx oraz technicznego 490. Jeżeli różnica ≠ 0, wyśledź źródło: brak przeksięgowania dla jednego z kont 4xx (często nowo otwarte konto, np. 402-MKT), błędny klucz (suma ≠ 100%), dokument zaksięgowany bezpośrednio na „5” lub pozostawione saldo na 490. W Symfonii pomogą Ci filtry po cechach (projekt/MPK) — jeśli rozjechało się tylko w jednym projekcie, widzisz to od ręki. Dodatkowo praktykuj tzw. test końcowego stanu: po zamknięciu miesiąca wykonaj wydruk „Saldo 490 = 0”, „Nie ma obrotów 4 na plus po zamknięciu” oraz „Sumy 4 i 5 równe”. Jeżeli stosujesz RMP (409), pamiętaj o odpisach w koszty w tym samym miesiącu, w którym uzyskałeś korzyść ekonomiczną bo w przeciwnym razie 4 przesunie się względem 5, a RZiS pokaże sezonowość, której faktycznie nie ma. Ten rytuał to 15 minut na uzgodnienia, a oszczędza godziny przy rocznym domykaniu.

{kind=link}

{kind=link}

{kind=link}