Hedging na gruncie US GAAP (Generally Accepted Accounting Principles) to strategia stosowana przez przedsiębiorstwa w celu minimalizacji ryzyka związanego z fluktuacjami cen, stóp procentowych lub innych czynników wpływających na wartość instrumentów finansowych lub przyszłych transakcji.

Hedging polega na wprowadzeniu równoczesnych działań w celu zabezpieczenia przed ryzykiem występującym na pozycji hedged (zabezpieczanej) poprzez utworzenie odpowiedniej pozycji hedge (zabezpieczającej). Przedsiębiorstwo dąży do stworzenia takiej pozycji hedge, która w przypadku wystąpienia niekorzystnych zmian wartości zabezpieczanej pozycji – spowoduje wzrost wartości pozycji hedge, kompensując tym samym straty.

Fair value hedge

W US GAAP, hedging jest regulowane przez standard ASC 815 (Instrumenty pochodne i hedging). Standard ten dostarcza zasad dotyczących klasyfikacji, wyceny i rozliczania instrumentów pochodnych oraz opisuje metodykę rozliczania efektów hedgingu.

W ramach ASC 815 wyróżniamy trzy główne typy hedgingu:

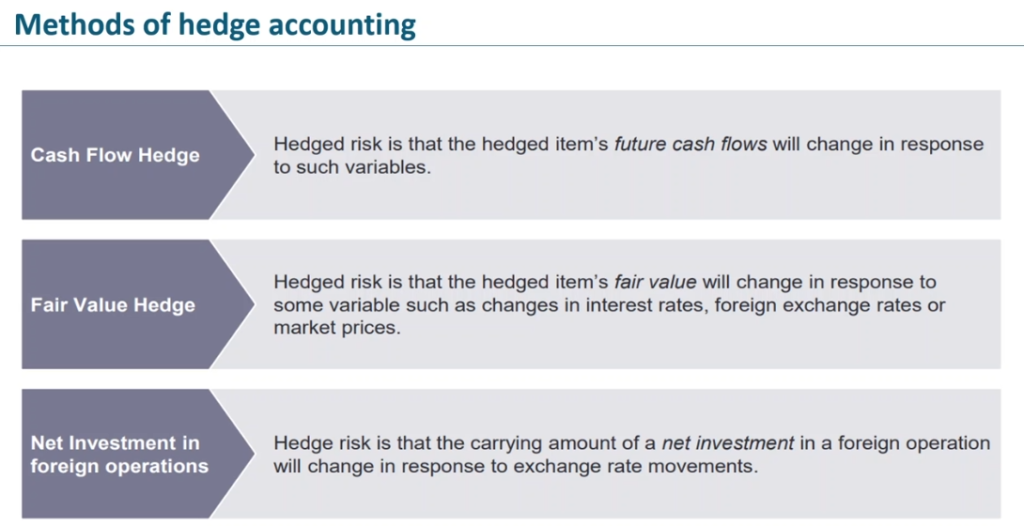

- Hedging przepływów pieniężnych (cash flow hedge): Ta forma hedgingu jest używana w celu zabezpieczenia przepływów pieniężnych wynikających z instrumentu finansowego lub prognozowanej transakcji. Efekty hedgingu przepływów pieniężnych są zazwyczaj rozliczane w pozycji bilansu i w późniejszym okresie przenoszone do wyniku finansowego, w momencie, gdy zabezpieczany składnik wpływa na wynik finansowy.

- Hedging zabezpieczający (fair value hedge): Jest to strategia hedgingu stosowana w celu zabezpieczenia przed ryzykiem wynikającym z fluktuacji wartości instrumentu finansowego lub zobowiązania. W przypadku hedgingu zabezpieczającego, zmiany wartości zabezpieczanego składnika są rozliczane w wyniku operacji hedgingowej i wpływają na wynik finansowy.

- Hedging wartości nominalnej (net investment hedge): Ten rodzaj hedgingu jest stosowany w przypadku hedgingu wartości nominalnej inwestycji zagranicznej w celu zabezpieczenia przed ryzykiem walutowym. Efekty hedgingu wartości nominalnej są rozliczane w pozycji kapitału własnego.

Hedging na gruncie ASC 815, a stanowisko PWC?

| Type of hedge | Recognition of gains or losses on the hedging instrument | Guide reference |

| Cash flow hedge, including foreign currency cash flow hedge | In other comprehensive income (OCI) until the hedged transaction impacts earnings, at which time amounts reported in OCI will be recognized in earnings. | DH 5.3DH 6.3 for hedges of financial itemsDH 7.3 DH 7.3 for hedges of nonfinancial items DH 8.4 for hedges of foreign currency risk |

| Fair value hedge, including foreign currency fair value hedge | In earnings and offset by recognition of changes in fair value of the hedged item (for the hedged risk) | DH 5.4DH 6.4 for hedges of financial items DH 7.4 for hedges of nonfinancial itemsDH 8.5 for hedges of foreign currency risk |

| Foreign currency hedge (except for a net investment hedge) | Depending on the hedging relationship, it may be either as a cash flow or fair value hedge and would be reflected accordingly | DH 5.5DH 8 for hedges of foreign currency risk |

| Net investment hedge (special type of foreign currency hedge) | In cumulative translation adjustment until the hedged net investment is sold or liquidated | DH 5.5DH 8.6 for hedges of foreign currency risk |

Zgodnie z tabelą zamieszczoną na stronie: 5.2 Introduction to hedge accounting (pwc.com) PWC wyróżnił następujące rodzaje hedgingu w ASC 815:

Hedging przepływów pieniężnych, w tym hedging przepływów pieniężnych związanych z walutą obcą:

W przypadku hedgingu przepływów pieniężnych, efekty hedgingu są początkowo ujmowane w innym dochodzie rozszerzonym OCI (jest to składnik sprawozdania finansowego, który przedstawia zmiany w kapitale własnym przedsiębiorstwa, które nie są bezpośrednio związane z wynikiem finansowym w danym okresie – przyp. autora) do momentu, gdy zabezpieczana transakcja wpływa na wynik finansowy, wówczas kwoty zgłaszane w OCI są uznawane w wyniku finansowym.

Hedging wartości nominalnej, w tym hedging wartości nominalnej związanej z walutą obcą:

W przypadku hedgingu wartości nominalnej, zmiany wartości instrumentu zabezpieczanego są ujmowane w wyniku finansowym, równocześnie z uznaniem zmian wartości instrumentu zabezpieczającego (dla zabezpieczanego ryzyka). W ramach ASC 815-20 oraz ASC 815-30 znajdują się wytyczne dotyczące rozliczania hedgingu wartości nominalnej, zarówno dla instrumentów finansowych, jak i nieinstrumentalnych.

Hedging wartości rynkowej, w tym hedging wartości rynkowej związanej z walutą obcą:

W przypadku hedgingu wartości rynkowej, zmiany wartości instrumentu zabezpieczanego są ujmowane w wyniku finansowym i równoważone przez uznawanie zmian wartości instrumentu zabezpieczającego. Regulacje ASC 815 zawierają wytyczne dotyczące rozliczania hedgingu wartości rynkowej, zarówno dla instrumentów finansowych, jak i nieinstrumentalnych.

Hedging walutowy (z wyjątkiem hedgingu wartości nominalnej):

W zależności od relacji hedgingowej, hedging walutowy może być traktowany jako hedging przepływów pieniężnych lub hedging wartości rynkowej i jest odpowiednio odzwierciedlany w sprawozdaniach finansowych. Regulacje ASC 815 zawierają wytyczne dotyczące rozliczania hedgingu walutowego, związane zarówno z instrumentami finansowymi, jak i nieinstrumentalnymi.

Hedging wartości nominalnej netto (specjalny rodzaj hedgingu walutowego):

W przypadku hedgingu wartości nominalnej netto, efekty hedgingu są ujmowane w skumulowanym dostosowaniu tłumaczenia walutowego, aż do momentu sprzedaży lub likwidacji zabezpieczonej inwestycji netto. Regulacje ASC 815 zawierają wytyczne dotyczące rozliczania hedgingu wartości nominalnej netto, związane z ryzykiem walutowym.

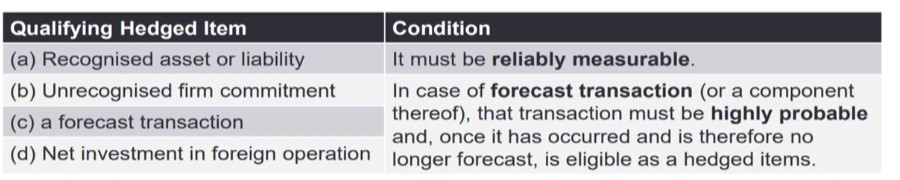

Kwalifikacja pozycji hedgingowej

Istnieją dwa główne kryteria, które muszą być spełnione:

- Cel zabezpieczenia (hedging relationship): Przedsiębiorstwo musi udokumentować cel zabezpieczenia (hedging relationship) między pozycją hedgingową (hedge instrument), a zabezpieczaną pozycją (hedged item). Cel zabezpieczenia musi być odpowiednio zidentyfikowany, jasny, a także określony pod względem ryzyka, które ma zostać zabezpieczone i wpływu na wynik finansowy. Istnieją trzy rodzaje celów zabezpieczenia:

a) Zabezpieczenie wartości nominalnej (hedge of the net investment) – stosowane w przypadku zabezpieczania zagranicznej inwestycji netto przed ryzykiem walutowym.

b) Zabezpieczenie przepływów pieniężnych (cash flow hedge) – stosowane w celu zabezpieczenia przyszłych przepływów pieniężnych wynikających z instrumentu finansowego lub przewidywanej transakcji.

c) Zabezpieczenie wartości rynkowej (fair value hedge) – stosowane w celu zabezpieczenia przed ryzykiem związanym z fluktuacjami wartości instrumentu finansowego lub zobowiązania. - Skuteczność zabezpieczenia (hedge effectiveness): Przedsiębiorstwo musi wykazać, że pozycja hedgingowa jest skuteczna w osiągnięciu zamierzonego celu zabezpieczenia. Skuteczność zabezpieczenia jest oceniana na podstawie dokumentacji, która potwierdza, że istnieje odpowiedni związek ekonomiczny między pozycją hedgingową, a zabezpieczaną pozycją oraz że zmiany wartości jednej pozycji są zrównoważone zmianami wartości drugiej pozycji.

W przypadku spełnienia powyższych kryteriów, pozycja hedgingowa zostanie zakwalifikowana jako efektywna.

Investitionis Tutela czyli hedging w trosce o inwestycje

„Investitionis Tutela” czyli troska o inwestycje. W obecnych czasach galopującej światowej inflacji i recesji na lokalnych rynkach inwestycje wymagają ciągłej uwagi, skutecznego zarządzania i podejmowania działań mających na celu minimalizowania ryzyka i jednocześnie maksymalizowania zysków. Należy podejmować decyzje inwestycyjne świadomie i zabezpieczać je na przykład hedging-iem. Rezultatem ma być przecież sukces naszego przedsiębiorstwa i dodatni wynik finansowy.

{kind=link}

{kind=link}

{kind=link}

{kind=link}