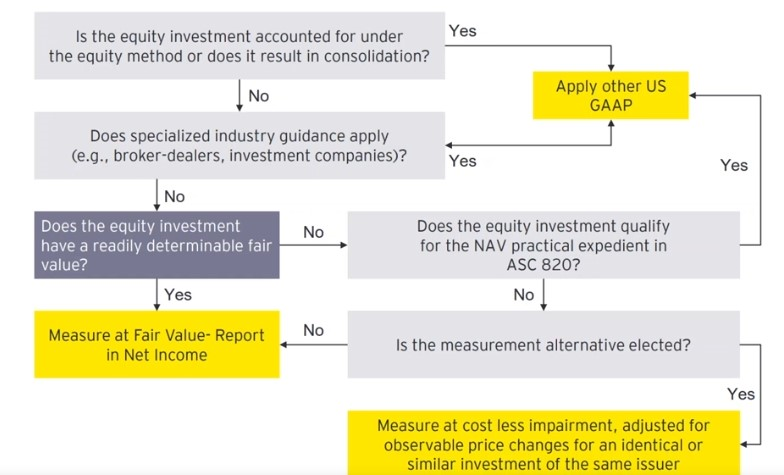

ASC 320 dotyczy klasyfikacji i wyceny inwestycji w papiery wartościowe. Standard ten zawiera szczegółowe wytyczne dotyczące sposobu klasyfikacji instrumentów finansowych i ustalania ich wartości godziwej w sprawozdaniach finansowych. W ramach ASC 320 możemy wyróżnić trzy główne kategorie inwestycji:

- held-to-maturity (trzymane do wygaśnięcia),

- available-for-sale (dostępne do sprzedaży)

- oraz trading (transakcyjne).

Held-to-Maturity (trzymane do wygaśnięcia)

- Założenie: Przedsiębiorstwo zamierza utrzymać te inwestycje do ich wygaśnięcia.

- Klasyfikacja: Inwestycje trzymane do wygaśnięcia są prezentowane jako wartość księgowa i oceniane przy użyciu metody kosztowej.

- Wartość godziwa: Wartość godziwa inwestycji held-to-maturity nie jest istotna przy ich wycenie w sprawozdaniach finansowych.

- Wpływ na wynik finansowy: Zyski i straty związane z inwestycjami held-to-maturity są rozpoznawane w tradycyjnym zysku netto.

Available-for-Sale (dostępne do sprzedaży)

- Założenie: Przedsiębiorstwo nie zamierza trzymać tych inwestycji do wygaśnięcia, ale może je sprzedać w przyszłości.

- Klasyfikacja: Inwestycje dostępne do sprzedaży są prezentowane jako wartość godziwa, a zmiany w ich wartości są rejestrowane w innym składniku kapitału własnego (Other Comprehensive Income – OCI*).

- Wartość godziwa: Wartość godziwa inwestycji available-for-sale jest istotna przy ich wycenie w sprawozdaniach finansowych.

- Wpływ na wynik finansowy: Zyski lub straty związane z inwestycjami available-for-sale są przenoszone do tradycyjnego zysku netto tylko w momencie sprzedaży tych inwestycji.

Trading (transakcyjne)

- Założenie: Przedsiębiorstwo kupuje i sprzedaje te inwestycje w celu osiągnięcia krótkoterminowych zysków.

- Klasyfikacja: Inwestycje transakcyjne są prezentowane jako wartość godziwa, a zmiany w ich wartości są rozpoznawane w tradycyjnym zysku netto.

- Wartość godziwa: Wartość godziwa inwestycji trading jest istotna przy ich wycenie w sprawozdaniach finansowych.

- Wpływ na wynik finansowy: Zyski i straty związane z inwestycjami trading są rozpoznawane w tradycyjnym zysku netto.

Klasyfikacja inwestycji w papiery wartościowe w kategoriach held-to-maturity, available-for-sale i trading ma istotny wpływ na sposób wyceny i prezentacji tych inwestycji w sprawozdaniach finansowych przedsiębiorstwa

ASC 321 natomiast dotyczy inwestycji w papiery wartościowe o znacząco niskiej wartości. Zgodnie z tym standardem, przedsiębiorstwa mają możliwość oceny takich inwestycji przy użyciu uproszczonej metody kosztowej (polega ona na prostej wycenie inwestycji na podstawie pierwotnego kosztu jej nabycia), zamiast pełnej oceny wartości godziwej. Dotyczy to inwestycji, których wartość nie jest znacząca dla wyników finansowych przedsiębiorstwa.

*OCI (Other Comprehensive Income) to pojęcie dotyczące elementów dochodów, które nie są uwzględniane w tradycyjnym zysku netto. OCI obejmuje zmiany w wartościach aktywów i zobowiązań, takich jak dostępne do sprzedaży instrumenty finansowe, niezrealizowane zyski lub straty związane z instrumentami pochodnymi oraz różnice w kursach wymiany walut przy przekształceniach zagranicznych jednostek. Informacje dotyczące OCI są prezentowane w sprawozdaniach finansowych oddzielnie od tradycyjnego zysku netto.

Deferred tax a metody wyceny papierów wartościowych

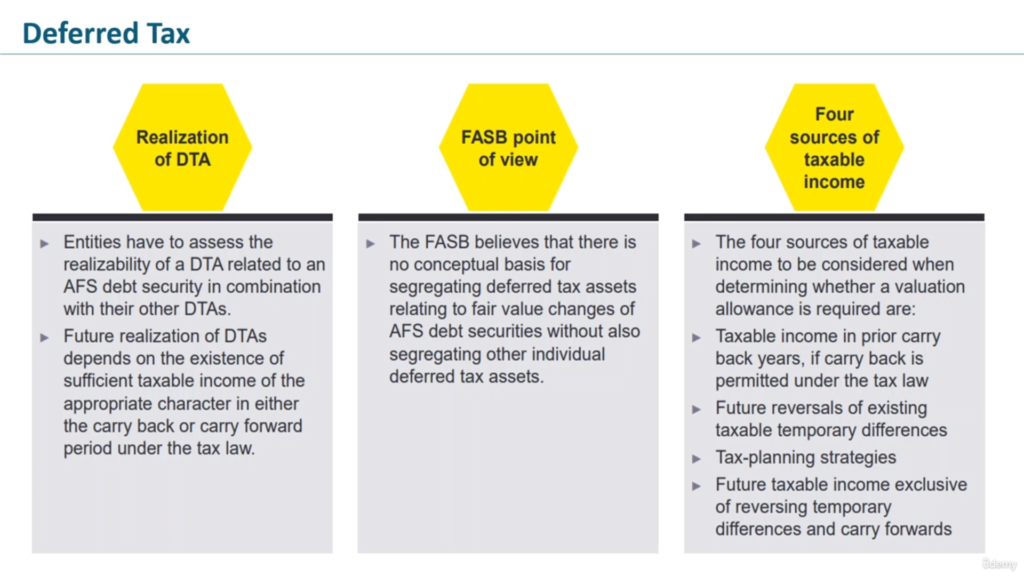

Podatek odroczony to sposób, w jaki przedsiębiorstwo uwzględnia różnice między swoją księgową wartością inwestycji a wartością, na którą podatek jest naliczany.

- Jeśli wartość księgowa jest niższa niż wartość podatkowa, to przedsiębiorstwo tworzy odroczone aktywa podatkowe!

- Jeśli wartość księgowa jest wyższa niż wartość podatkowa, to tworzone są odroczone zobowiązania podatkowe!

W praktyce, odroczone aktywa podatkowe lub odroczone zobowiązania podatkowe są uwzględniane w sprawozdaniach finansowych, aby odzwierciedlić wpływ przyszłych rozliczeń podatkowych na wartość inwestycji w papiery wartościowe kapitałowe.

Szczegółowe zasady są określone w ASC 740, do których zalicza się:

- Rozpoznawanie: Przedsiębiorstwo rozpoznaje aktywa podatkowe lub zobowiązania podatkowe na podstawie różnicy między wartością księgową aktywów i zobowiązań a wartością podatkową.

- Wycena: Aktywa podatkowe i zobowiązania podatkowe są wycenanie na podstawie stawek podatkowych obowiązujących w przyszłości.

- Odroczone podatki: Przedsiębiorstwo uwzględnia odroczone podatki w przypadku różnic między wartościami księgowymi a wartościami podatkowymi, które powstaną w przyszłych okresach rozliczeniowych.

- Prezentacja: !Aktywa podatkowe i zobowiązania podatkowe są prezentowane w sprawozdaniach finansowych jako osobne pozycje!

Stanowisko FASB wobec deffered tax

Financial Accounting Standards Board uznaje, że deferred tax jest istotnym elementem rachunkowości finansowej i powinien być uwzględniany w sprawozdaniach finansowych. Zgodnie z zasadami US GAAP, przedsiębiorstwa są zobowiązane do rozpoznawania i wyceny deferred tax na podstawie różnic między wartościami księgowymi aktywów i zobowiązań oraz ich wartościami podatkowymi.

FASB kładzie nacisk na prawidłowe rozpoznawanie, wycenę i prezentację deferred tax, aby zapewnić rzetelną informację sprawozdaniach finansowych. Wskazówki i wytyczne dotyczące deferred tax są określone w ASC 740 (patrz wyżej), który jest standardem rachunkowości finansowej w ramach US GAAP.

FASB stale aktualizuje swoje stanowisko wobec deferred tax, aby dostosować je do zmieniających się warunków i potrzeb rynku oraz zapewnić spójność i wiarygodność w rachunkowości finansowej.

Przydatne definicje

Warrants: Warranty to dokumenty, które dają osobom, które je posiadają, prawo do zakupu określonej liczby akcji w przyszłości po określonej cenie.

Rights of Use (prawo użytkowania): Rights of Use to umowy, w których jedna osoba otrzymuje prawo do korzystania z określonego dobra (np. nieruchomości, pojazdu) przez określony czas i za określoną opłatą.

Forward Purchase (zakup terminowy): Forward Purchase to umowa, w której dwie strony zobowiązują się do dokonania transakcji kupna-sprzedaży określonego produktu w przyszłości po wcześniej ustalonej cenie.

Sale Contracts (umowy sprzedaży): Sale Contracts to umowy, w których jedna strona zobowiązuje się do sprzedaży określonego produktu lub usługi, a druga strona zobowiązuje się do ich zakupu. Umowy sprzedaży dotyczą różnych towarów lub usług i obejmują takie elementy jak cena, ilość i termin dostawy.

Call/Put Options (opcje kupna/sprzedaży): Call/Put Options to umowy, które dają osobom, które je posiadają, prawo (ale nie obowiązek) do kupna (opcje kupna) lub sprzedaży (opcje sprzedaży) określonego aktywa w określonym czasie po określonej cenie. Opcje kupna pozwalają na zakup aktywów w przyszłości po ustalonej cenie, podczas gdy opcje sprzedaży pozwalają na ich sprzedaż w przyszłości po ustalonej cenie.

Res perit domino

Podsumowując pragnę przytoczyć łacińską sentencję „Res perit domino”, która oznacza dosłownie „Rzecz ginie dla właściciela”.

W kontekście wyceny papierów wartościowych odnosi się to do odpowiedzialności inwestora za utratę wartości zakupionych przez niego papierów. Oznacza to, że jeśli inwestor ponosi straty w wyniku spadku wartości papierów wartościowych, to on jest odpowiedzialny za tę stratę. Inwestor ponosi ryzyko związane z inwestycją i jest właścicielem tych papierów, dlatego również ponosi konsekwencje związane z ich wartością.

{kind=link}

{kind=link}