Artykuł dedykuję wszystkim podobnie jak ja głodnym sukcesu na giełdzie.

“Cena jest tym, co płacisz. Wartość jest tym, co otrzymujesz.” Warren Buffet

Wielu inwestorów koncentruje się na cenie akcji, ale prawdziwy sukces inwestycyjny wynika z oceny rzeczywistej wartości spółki. Buffett zawsze podkreślał, że kluczowe jest inwestowanie w firmy o solidnych fundamentach, a nie kierowanie się jedynie krótkoterminowymi wahaniami cen na giełdzie.

Wstęp

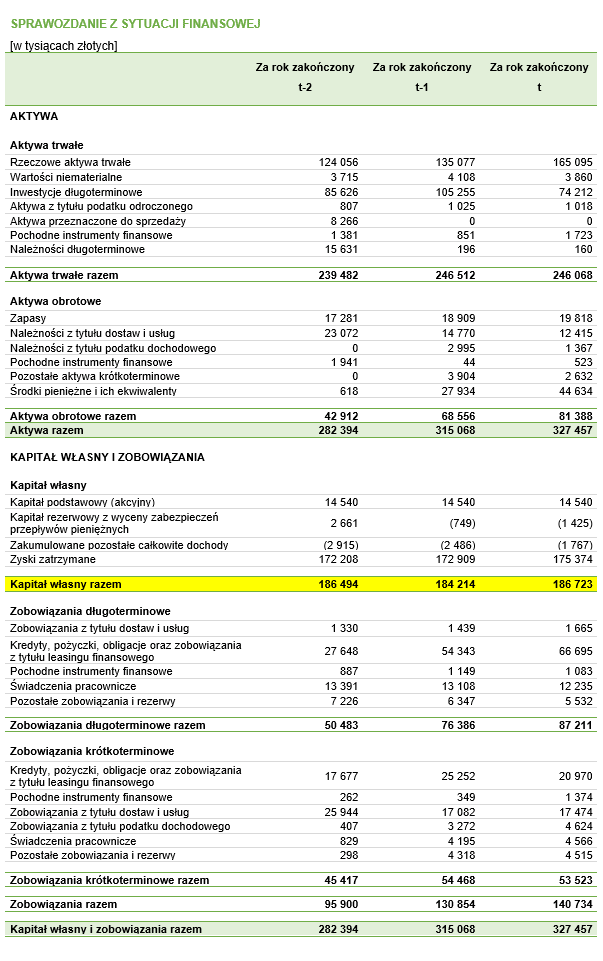

Bilans jest jednym z najważniejszych elementów sprawozdawczości finansowej przedsiębiorstwa, stanowiąc fundamentalne źródło informacji o jego kondycji ekonomicznej. Jako zestawienie aktywów, pasywów oraz kapitału własnego na dany dzień bilansowy, odgrywa kluczową rolę w ocenie stabilności finansowej, płynności oraz struktury majątkowej jednostki gospodarczej. Jego analiza jest istotna zarówno dla zarządzających przedsiębiorstwem, jak i dla inwestorów giełdowych, którzy podejmują decyzje inwestycyjne na podstawie zgromadzonych danych finansowych.

Współczesne rynki finansowe opierają się na przejrzystości informacji oraz na analizie danych liczbowych dostarczanych przez przedsiębiorstwa. W tym kontekście bilans jest narzędziem, które umożliwia ocenę zdolności spółki do regulowania zobowiązań, jej struktury kapitałowej oraz efektywności zarządzania majątkiem. Kluczowe dla inwestorów staje się zrozumienie, jakie wskaźniki finansowe można wyprowadzić na podstawie bilansu oraz jak je interpretować w kontekście przyszłego potencjału wzrostu i ryzyka inwestycyjnego.

Bilans jako narzędzie sprawozdawczości finansowej

Bilans pełni funkcję syntetycznego obrazu sytuacji finansowej jednostki gospodarczej w określonym momencie. Zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej (MSSF) oraz krajowymi regulacjami, jego struktura składa się z aktywów, pasywów oraz kapitału własnego. Aktywa są definiowane jako kontrolowane przez jednostkę zasoby o wiarygodnie określonej wartości ekonomicznej, które w przyszłości mogą przynieść korzyści ekonomiczne. Można je podzielić na aktywa trwałe, obejmujące między innymi środki trwałe, wartości niematerialne i prawne oraz inwestycje długoterminowe, a także aktywa obrotowe, do których zaliczają się zapasy, należności krótkoterminowe i środki pieniężne.

Pasywa, czyli źródła finansowania aktywów, obejmują zobowiązania krótkoterminowe, takie jak kredyty bankowe, zobowiązania wobec dostawców oraz inne zobowiązania operacyjne, a także zobowiązania długoterminowe, w tym obligacje czy długoterminowe pożyczki bankowe. Różnica między aktywami a zobowiązaniami stanowi kapitał własny, który odzwierciedla wartość netto przedsiębiorstwa z punktu widzenia jego właścicieli.

Podstawową zasadą bilansową jest równanie aktywów i pasywów, co oznacza, że suma majątku przedsiębiorstwa musi być równa sumie jego źródeł finansowania. Jest to wyrazem fundamentalnej zasady rachunkowości, gwarantującej przejrzystość i rzetelność sprawozdawczości finansowej.

Bilans jako podstawa analizy finansowej przedsiębiorstwa

Analiza bilansu pozwala na ocenę różnych aspektów działalności przedsiębiorstwa. Wskaźniki płynności finansowej, takie jak wskaźnik bieżącej płynności, stanowią podstawę oceny zdolności jednostki do regulowania zobowiązań krótkoterminowych. Wysoka wartość tego wskaźnika sugeruje, że przedsiębiorstwo ma wystarczające zasoby finansowe do pokrycia bieżących zobowiązań, co zmniejsza ryzyko niewypłacalności.

Z kolei wskaźniki zadłużenia, takie jak stosunek zobowiązań do kapitału własnego, pozwalają ocenić stopień ryzyka finansowego związanego z działalnością spółki. Nadmierne zadłużenie może sugerować potencjalne trudności z obsługą długu i zwiększać ryzyko bankructwa, co stanowi istotny czynnik w ocenie atrakcyjności inwestycyjnej.

Efektywność zarządzania aktywami oceniana jest poprzez wskaźniki rotacji zapasów, należności czy środków trwałych. Wysoka rotacja zapasów wskazuje na sprawne zarządzanie gospodarką magazynową, podczas gdy niska wartość tego wskaźnika może sugerować problemy ze sprzedażą produktów lub nadmierne zapasy, co wiąże się z zamrożeniem kapitału obrotowego.

Znaczenie bilansu dla inwestorów giełdowych

Inwestorzy giełdowi wykorzystują bilans jako jedno z kluczowych narzędzi do oceny atrakcyjności inwestycyjnej spółki. Na podstawie analizy aktywów trwałych oraz inwestycji długoterminowych można oszacować strategię rozwoju przedsiębiorstwa oraz jego potencjał wzrostu. Firmy inwestujące w nowoczesne technologie, rozwój infrastruktury czy ekspansję na nowe rynki często mają większe szanse na długoterminowy wzrost wartości dla akcjonariuszy.

Kapitał własny oraz jego zmiany na przestrzeni lat pozwalają inwestorom ocenić, czy spółka zwiększa swoją wartość poprzez generowanie stabilnych zysków. Rentowność kapitału własnego (ROE), będąca stosunkiem zysku netto do kapitału własnego, jest jednym z najczęściej stosowanych wskaźników w analizie finansowej. Wysoka wartość tego wskaźnika wskazuje na efektywne zarządzanie zasobami finansowymi oraz zdolność firmy do generowania zysków dla akcjonariuszy.

ROE (Return on Equity) to jeden z kluczowych wskaźników finansowych, który mierzy efektywność wykorzystania kapitału własnego przez przedsiębiorstwo do generowania zysków. Wyraża on stosunek zysku netto do kapitału własnego i jest wyrażany w procentach.

ROE to zysk netto podzielony przez kapitał własny x 100 procent

Z kolei analiza pasywów, a zwłaszcza struktury zadłużenia, pozwala ocenić poziom ryzyka finansowego. Nadmierne zadłużenie może oznaczać zwiększone ryzyko niewypłacalności, co wpływa na postrzeganie spółki przez inwestorów. Firmy o stabilnej strukturze kapitałowej, charakteryzujące się niskim poziomem zobowiązań oraz wysoką rentownością, są bardziej atrakcyjne dla inwestorów długoterminowych.

Podsumowanie

Bilans jest fundamentalnym elementem sprawozdawczości finansowej, który dostarcza kluczowych informacji na temat sytuacji ekonomicznej przedsiębiorstwa. Jego analiza pozwala zarówno zarządzającym, jak i inwestorom giełdowym ocenić stabilność finansową spółki, jej zdolność do regulowania zobowiązań oraz potencjał wzrostu. Inwestorzy, korzystając z danych zawartych w bilansie, mogą podejmować bardziej świadome decyzje inwestycyjne, minimalizując ryzyko i maksymalizując potencjalne zyski. Znaczenie bilansu na rynku kapitałowym jest więc nie do przecenienia, a jego prawidłowa interpretacja może stanowić klucz do skutecznej strategii inwestycyjnej.

{kind=link}

{kind=link}