W polskiej ustawie o rachunkowości nie ma bezpośredniej definicji „grupy kapitałowej”. Jednakże, pojęcie grupy kapitałowej często odnosi się do związku kapitałowego między spółkami, które prowadzą wspólną działalność gospodarczą. Grupa kapitałowa może być tworzona poprzez posiadanie udziałów lub akcji jednej spółki przez drugą, co daje możliwość wywierania wpływu na zarządzanie lub podejmowanie decyzji w sferze strategicznej przez dominującą spółkę nad zależnymi jednostkami.

W związku z tym, grupa kapitałowa może być definiowana w oparciu o relacje własnościowe i zarządcze między spółkami, które składają się na tę grupę. Istotne jest, aby podmioty wchodzące w skład grupy kapitałowej posiadały wspólne cele biznesowe oraz były w jakiś sposób ze sobą powiązane w zakresie zarządzania, finansów lub działalności operacyjnej.

Szukając definicji „grupy kapitałowej” jeśli zajrzymy do KSH – również nie znajdziemy odpowiedzi czym ta grupa jest w świetle polskiego prawa. Jednakże:

Kodeks spółek handlowych reguluje kwestie związane z relacjami między spółkami wchodzącymi w skład grupy kapitałowej, zwłaszcza w kontekście spółek akcyjnych (SA) i spółek z ograniczoną odpowiedzialnością (sp. z o.o.).

W odniesieniu do spółek kapitałowych, takich jak SA i sp. z o.o., KSH zawiera przepisy dotyczące m.in.:

- Właścicielstwa akcji lub udziałów w innych spółkach.

- Zbiorowego wykonywania praw przez akcjonariuszy lub wspólników w zgromadzeniach.

- Konsolidacji sprawozdań finansowych w przypadku posiadania przez jedną spółkę kontrolnej znaczącego wpływu nad drugą (przepisy te szczegółowo regulowane są w ustawie o rachunkowości).

- Odpowiedzialności członków zarządu lub zarządu spółki za podejmowanie działań w interesie grupy kapitałowej.

Ponadto, Kodeks spółek handlowych zawiera przepisy dotyczące nadzoru nad spółkami wchodzącymi w skład grupy kapitałowej, takie jak przepisy dotyczące audytu sprawozdań finansowych czy informacji o transakcjach między powiązanymi podmiotami.

Ustawa o rachunkowości

Polska ustawa o rachunkowości w art. 55 ust. 1. ustala, iż to jednostka dominująca składa skonsolidowane sprawozdanie finansowe.

Art. 55. 1. Jednostka dominująca, mająca siedzibę lub miejsce sprawowania zarządu na terytorium Rzeczypospolitej Polskiej, sporządza roczne skonsolidowane sprawozdanie finansowe grupy kapitałowej, obejmujące dane jednostki dominującej i jednostek od niej zależnych wszystkich szczebli, bez względu na ich siedzibę, zestawione w taki sposób, jakby grupa kapitałowa stanowiła jedną jednostkę; sprawozdaniem tym obejmuje się również dane pozostałych jednostek podporządkowanych, zgodnie z zasadami określonymi w niniejszym rozdziale.

Dalej:

- Skonsolidowane sprawozdanie finansowe składa się z:

1) skonsolidowanego bilansu;

2) skonsolidowanego rachunku zysków i strat;

3) skonsolidowanego rachunku przepływów pieniężnych;

4) skonsolidowanego zestawienia zmian w kapitale (funduszu) własnym;

5) informacji dodatkowej, obejmującej wprowadzenie do skonsolidowanego

sprawozdania finansowego oraz dodatkowe informacje i objaśnienia

Głównym celem skonsolidowanych sprawozdań finansowych jest przedstawienie rzeczywistego obrazu sytuacji finansowej i wyników działalności całej grupy kapitałowej, a nie tylko poszczególnych spółek wchodzących w jej skład. W skonsolidowanych sprawozdaniach finansowych istotną kwestią jest eliminacja transakcji i sald wewnętrznych między spółkami wchodzącymi w skład grupy kapitałowej, co pozwala na uzyskanie prawdziwego obrazu sytuacji finansowej grupy. Proces ten obejmuje m.in. eliminację przychodów, kosztów, należności i zobowiązań między spółkami w grupie, co pozwala na przedstawienie rzeczywistego wyniku konsolidowanego.

Ryzyko podatku PCC w grupie kapitałowej?

W przypadku grupy kapitałowej, gdzie istnieje związek własnościowy między spółkami, udzielanie pożyczek między nimi może być częstą praktyką. Jednakże, zgodnie z przepisami PCC, opodatkowaniu podlegają niektóre pożyczki, w zależności od okoliczności transakcji i charakteru działań grupy.

Kluczową kwestią jest to, czy udzielanie pożyczek między spółkami w grupie kapitałowej ma charakter incydentalny (sporadyczny) lub jest integralną częścią działalności gospodarczej tych podmiotów. Jeśli pożyczki są udzielane w ramach działalności gospodarczej, która obejmuje również inne działania finansowe, mogą być one opodatkowane PCC.

Jednakże, istnieje możliwość zwolnienia z opodatkowania PCC w przypadku pożyczek udzielanych w ramach działalności gospodarczej, jeśli przynajmniej jedna ze stron transakcji jest zwolniona z VAT z tytułu dokonania tej czynności. Warto zaznaczyć, że przyjęcie takiego zwolnienia zależy od oceny okoliczności konkretnej transakcji oraz jej zgodności z przepisami podatkowymi.

Warto również pamiętać, że stawka podatku od czynności cywilnoprawnych od pożyczek wynosi obecnie 0,5%, co oznacza, że opodatkowanie może być stosunkowo niskie w porównaniu z innymi podatkami.

Procedura udokumentowania pożyczki w spółce kapitałowej jest istotna i powinna być przeprowadzona zgodnie z obowiązującymi przepisami. Istnieje kilka sposobów na udokumentowanie takiej pożyczki.

Po pierwsze, należy dokonać wpłaty na rachunek bankowy, spółdzielczą kasę oszczędnościowo-kredytową lub skorzystać z przekazu pocztowego. Należy pamiętać, że pożyczkobiorca musi powiadomić Urząd Skarbowy o uzyskaniu pożyczki na formularzu PCC-3 w ciągu 14 dni od daty jej otrzymania.

W przypadku, gdy wartość pożyczki przekracza 10 434 zł, podatnik musi samodzielnie wyliczyć wysokość opodatkowania i zgłosić to na formularzu PCC-3. Następnie należy opłacić podatek w ciągu 14 dni od daty zainkasowania pieniędzy.

Konsekwencje braku zapłaty podatku PCC

Należy pamiętać, że obowiązek rozliczenia się z podatku PCC spoczywa na pożyczkobiorcy. Jeśli nie zgłosi się faktu otrzymania pożyczki odpowiednim organom, takim jak Urząd Skarbowy, i nie rozliczy się z podatku od czynności cywilnoprawnych, jako spółka biorąca pożyczkę należy się liczyć z nałożeniem sankcji w postaci stawki opodatkowania wynoszącej 20% pożyczonej kwoty.

Formularz PCC-3

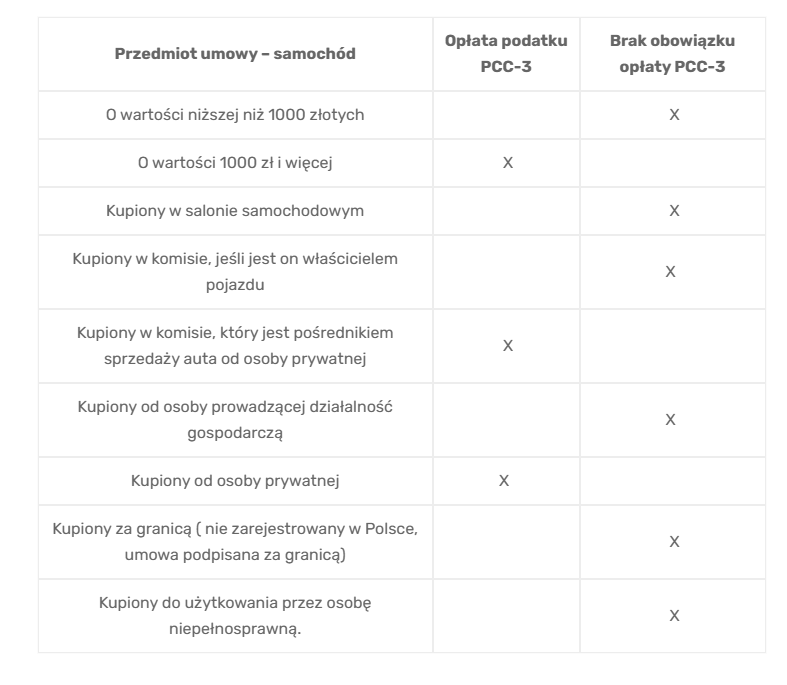

W przypadku zakupu towarów lub materiałów na umowę kupno-sprzedaży o wartości powyżej 1000 zł, z zasady ogólnej powstanie obowiązek zapłaty podatku od czynności cywilnoprawnych (PCC). Obowiązek ten spoczywa na kupującym, co oznacza, że np. kupując towary od osoby prywatnej, przedsiębiorca ma obowiązek zapłacić podatek w wysokości 2% wartości transakcji. Warto zaznaczyć, że obowiązek ten nie powstanie, jeżeli czynności cywilnoprawne są przedmiotem opodatkowania podatkiem VAT.

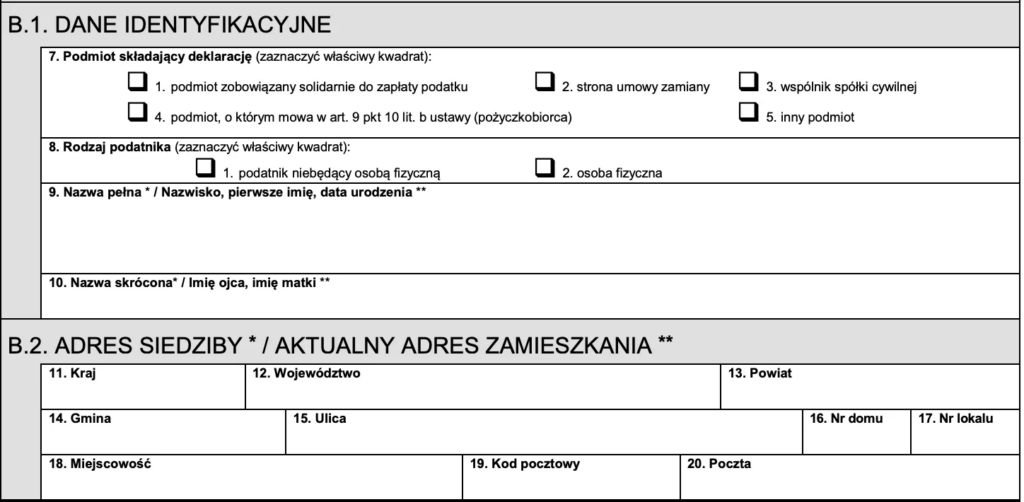

Proces wypełniania formularza PCC-3 rozpoczynamy od wpisania numeru NIP oraz daty dokonania czynności.

W części A formularza, przedsiębiorca określa właściwy Urząd Skarbowy oraz cel złożenia deklaracji. Następnie, w części B, należy podać dane identyfikacyjne oraz adres siedziby lub adres zamieszkania.

Podatnik w części C formularza wpisuje informacje dotyczące przedmiotu opodatkowania oraz uzupełnia opis czynności cywilnoprawnej.

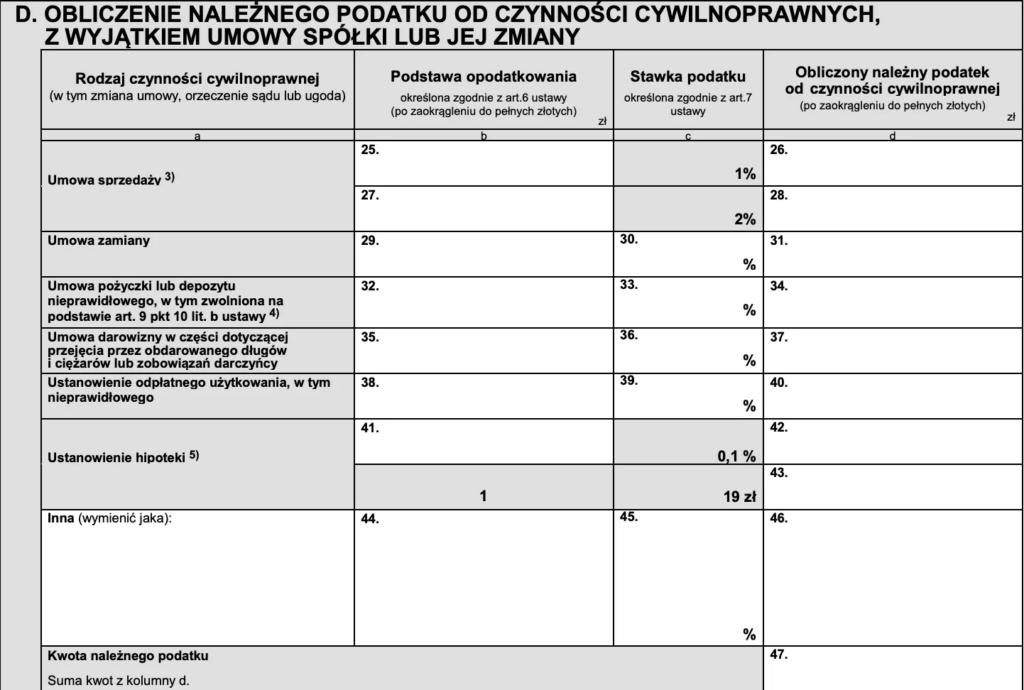

Część D formularza PCC-3 jest zarezerwowana na obliczenie wysokości podatku. W kolumnie „b” należy podać podstawę opodatkowania, która w przypadku np. umowy sprzedaży będzie wartością umowy. Następnie należy wybrać odpowiednią stawkę podatku oraz obliczyć należny podatek od czynności cywilnoprawnych. W przypadku umowy lub zamiany spółki, podatek należy wykazać w części E.

{kind=link}

{kind=link}

{kind=link}