Jak podaje art. 90 ustawy o podatku VAT:

Art. 90. [Odliczanie częściowe podatku]

1. W stosunku do towarów i usług, które są wykorzystywane przez podatnika do wykonywania czynności, w związku z którymi przysługuje prawo do obniżenia kwoty podatku należnego, jak i czynności, w związku z którymi takie prawo nie przysługuje, podatnik jest obowiązany do odrębnego określenia kwot podatku naliczonego związanych z czynnościami, w stosunku do których podatnikowi przysługuje prawo do obniżenia kwoty podatku należnego.

2.

Jeżeli nie jest możliwe wyodrębnienie całości lub części kwot, o których mowa w ust. 1, podatnik może pomniejszyć kwotę podatku należnego o taką część kwoty podatku naliczonego, którą można proporcjonalnie przypisać czynnościom, w stosunku do których podatnikowi przysługuje prawo do obniżenia kwoty podatku należnego, z zastrzeżeniem ust. 10.

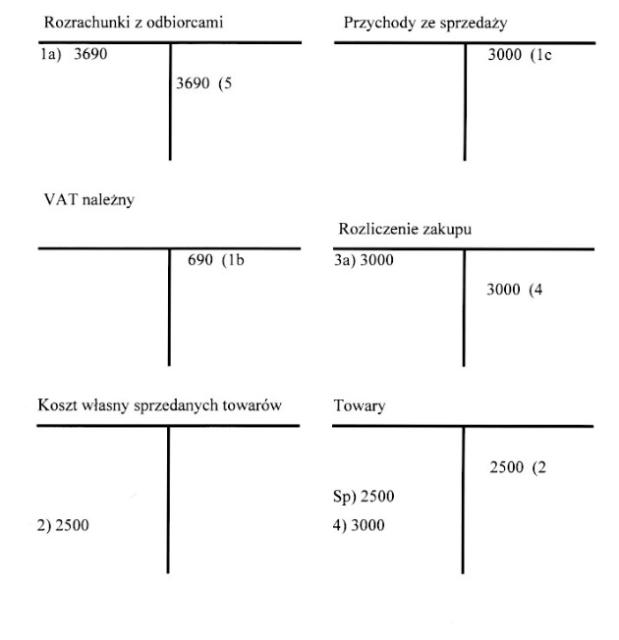

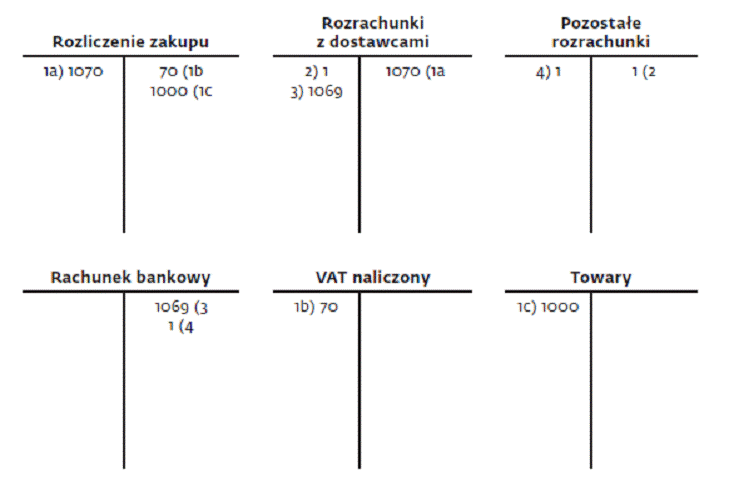

Podatek naliczony, a należny?

Podatek naliczony to kwota podatku VAT, która została doliczona do ceny towarów lub usług przez dostawcę. Jest to kwota, którą podatnik płaci za zakupione towary lub usługi, a następnie może ją odliczyć od kwoty podatku należnego.

Natomiast podatek należny to kwota podatku VAT, która jest obliczana na podstawie stawki podatku i wartości towarów lub usług sprzedanych przez podatnika. Jest to kwota, którą podatnik musi zapłacić do urzędu skarbowego za sprzedane towary lub usługi.

Podsumowując, podatek naliczony to kwota podatku VAT zapłacona przez podatnika za zakupione towary lub usługi, podczas gdy podatek należny to kwota podatku VAT, którą podatnik musi zapłacić za sprzedane towary lub usługi.

Podatek naliczony > zakupione towary

Podatek należny > sprzedane towary

Odliczenie kwoty podatku naliczonego od podatku należnego dokonuje się w okresie rozliczeniowym podatkowym.

Podatnik odlicza kwotę podatku naliczonego od kwoty podatku należnego za dany okres rozliczeniowy. Jeśli kwota podatku naliczonego jest większa niż kwota podatku należnego, nadwyżka może być zwracana podatnikowi lub przenoszona na kolejne okresy rozliczeniowe. Natomiast jeśli kwota podatku naliczonego jest niższa niż kwota podatku należnego, podatnik musi uiszczać różnicę do odpowiedniego organu podatkowego.

Podatek naliczony (Wn) – podatek należny (Ma) = kwota VAT do zapłaty (ew. zwrot w kolejnym miesiącu)

Art. 90b. [Korekta kwoty podatku naliczonego odliczonej przy nabyciu, imporcie lub wytworzeniu pojazdu]

1. W przypadku gdy w ciągu 60 miesięcy, licząc od miesiąca, w którym odpowiednio nabyto, dokonano importu lub oddano do używania pojazd samochodowy:

1) o którym mowa w art. 86a ust. 3 pkt 1 lit. a, nastąpi zmiana jego wykorzystywania na wykorzystywanie do celów działalności gospodarczej i do celów innych niż działalność gospodarcza, podatnik jest obowiązany do dokonania korekty kwoty podatku naliczonego odliczonej przy nabyciu, imporcie lub wytworzeniu tego pojazdu;

2) w odniesieniu do którego kwotę podatku naliczonego stanowiła kwota, o której mowa w art. 86a ust. 1, nastąpi zmiana jego wykorzystywania na wykorzystywanie wyłącznie do działalności gospodarczej, podatnik jest uprawniony do dokonania korekty kwoty podatku naliczonego odliczonej przy nabyciu, imporcie lub wytworzeniu tego pojazdu.

Założenia artykułu 90b:

- Jeśli w ciągu 60 miesięcy od nabycia pojazdu zmienia się jego wykorzystanie – np. z użytkowania prywatnego na użytkowanie w działalności gospodarczej lub odwrotnie.

- W przypadku sprzedaży pojazdu w trakcie korekty, uznaje się, że nadal jest on wykorzystywany wyłącznie do działalności gospodarczej do końca okresu korekty.

- Korekty kwoty podatku naliczonego dokonuje się w deklaracji za okres, w którym nastąpiła zmiana, uwzględniając pozostały okres korekty proporcjonalnie.

Art. 90c. [Korekta kwoty podatku naliczonego odliczonej przy nabyciu towarów i usług dla celów działalności gospodarczej i działalności innej niż gospodarcza]

1. W przypadku nabytych towarów i usług, w odniesieniu do których kwotę podatku naliczonego oblicza się zgodnie z art. 86 ust. 2a, po zakończeniu roku podatkowego, w którym podatnikowi przysługiwało prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego, o którym mowa w art. 86 ust. 1, podatnik jest obowiązany dokonać korekty podatku odliczonego przy ich nabyciu, uwzględniając dane dla zakończonego roku podatkowego. Przepisy art. 91 ust. 2-9 stosuje się odpowiednio.

2. W przypadku gdy korekty podatku odliczonego dokonuje podatnik, dla którego sposób określenia proporcji wskazują przepisy wydane na podstawie art. 86 ust. 22, może on uwzględnić dane za rok podatkowy poprzedzający poprzedni rok podatkowy, jeżeli takie dane przyjęto w celu obliczenia kwoty podatku naliczonego w przypadku, o którym mowa w art. 86 ust. 2a.

3. Dokonując korekty, o której mowa w ust. 1, podatnik może przyjąć inny sposób określania proporcji, niż został przyjęty dla danego roku podatkowego, jeżeli byłby on bardziej reprezentatywny dla zakończonego roku.

Założenia artykułu 90c:

- Po zakończeniu roku podatkowego podatnik musi dokonać korekty kwoty podatku naliczonego odliczonej przy nabyciu towarów i usług dla celów działalności gospodarczej.

- Korekty te dokonuje się w deklaracji podatkowej za pierwszy okres rozliczeniowy roku następującego po roku podatkowym, za który dokonuje się korekty.

- Jeśli w trakcie korekty nastąpi sprzedaż towarów lub usług, uznaje się, że są one nadal wykorzystywane na potrzeby czynności podlegających opodatkowaniu, a korekta powinna być dokonana jednorazowo w odniesieniu do całego pozostałego okresu korekty.

{kind=link}

{kind=link}

{kind=link}