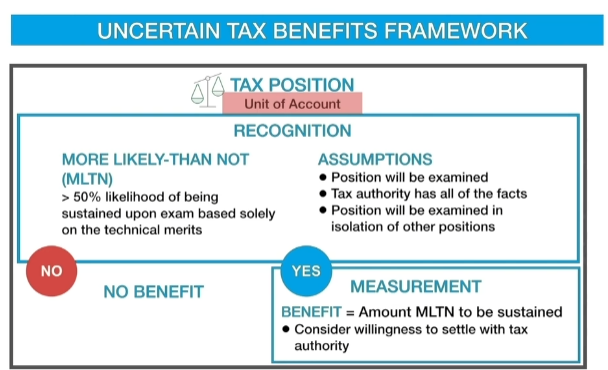

Zgodnie z ASC 740 możemy odroczyć podatek dochodowy na kolejne lata jeśli z dużym prawdopodobieństwem zdarzenie -koszt nastąpi w przyszłych latach. Można to tłumaczyć jako pasywa warunkowe. W tym celu stosuje się metodę MLTN – More Likely Than Not (bardziej prawdopodobne niż nie). Metoda ta dotyczy niepewnych pozycji podatkowych co do których podatnik ma wątpliwości czy spełniają wymogi odroczenia.

Warto założyć, że Urząd Podatkowy zna doskonale całą naszą sytuację finansową i wie wszystko – co oczywiście jest nieprawdą ale na potrzeby tej metody wysnuwamy takie założenie. Następne założenie – wszystkie nasze decyzje będą egzaminowane, łącznie z odroczonym podatkiem i w izolacji od innych pozycji (wyjęte z kontekstu).

Teraz jeśli pozycja, którą chcemy odroczyć raczej (powyżej 50% prawdopodobieństwa) spełnia wymogi odroczenia na gruncie US GAAP (amerykańskie standardy rachunkowości), wtedy możemy ją odroczyć uprzednio konsultując ją z właściwym Urzędem Podatkowym. Konsultacja nie jest wymagana ale zalecana ponieważ kary za przestępstwa podatkowe w USA są bardzo wysokie jak to mówimy w Polsce „lepiej dmuchać na zimne”

{kind=link}