Ustawa o Rachunkowości, której najnowszy tekst jednolity na rok 2023 znajdziemy na stronie Kancelarii Sejmu w sposób jasny i przejrzysty reguluje nasze obowiązki jako przedsiębiorców. Przede wszystkim jest kilka podstawowych zasad, których należy przestrzegać.

Najważniejsza z nich zasada nr jeden, będąca podstawą pozostałych zasad:

Obowiązek prowadzenia ksiąg rachunkowych: Zgodnie z Ustawą, przedsiębiorcy mają obowiązek prowadzenia ksiąg rachunkowych w celu dokładnego rejestrowania operacji finansowych, transakcji i zdarzeń gospodarczych.

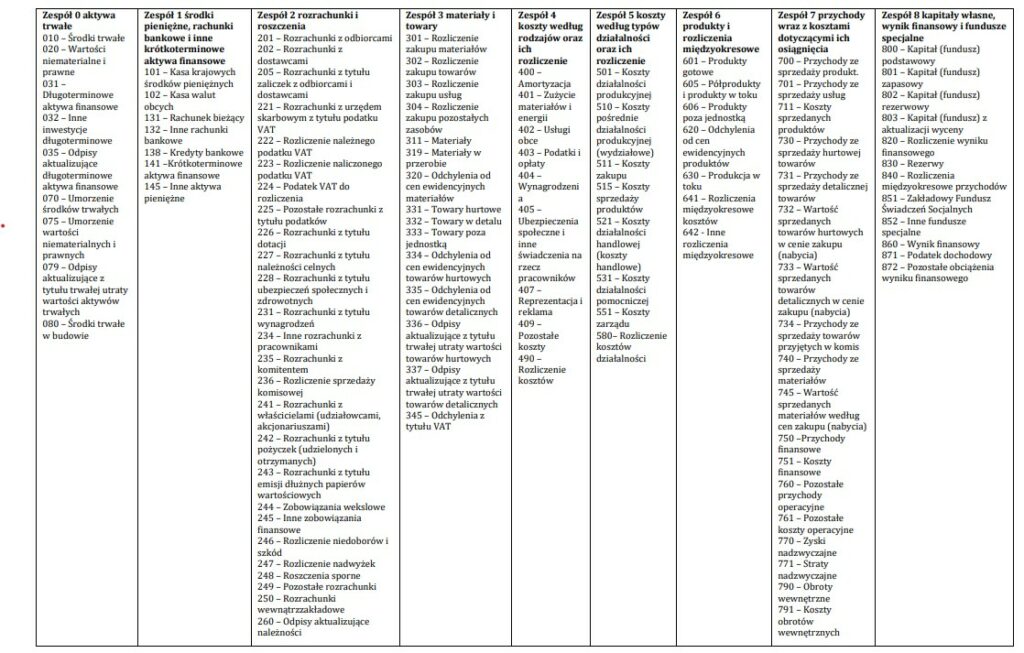

Zasada numer dwa określa jak owe rejestrowanie powinno wyglądać: jednolita rachunkowość: Ustawa określa standardy rachunkowości, które muszą być stosowane przez wszystkie przedsiębiorstwa w Polsce. Podstawę tej jednolitej rachunkowości stanowi Plan Kont – jak poniżej:

Trzecia zasada to rzetelność: rachunkowość powinna być prowadzona w sposób rzetelny, zgodny z prawdą oraz zasadami uczciwości i ostrożności.

Czwarta zasada to sprawozdawczość finansowa: Przedsiębiorcy mają obowiązek sporządzania rocznych sprawozdań finansowych, w skład których wchodzi bilans, rachunek zysków i strat oraz informacje dodatkowe. Sprawozdania te muszą być zgodne z określonymi standardami i przekazywane organom nadzoru oraz innym zainteresowanym podmiotom.

Tu wyłania się piąta zasada czyli organ kontroli naszych rocznych sprawozdań finansowych jakim jest: audyt. Ustawa reguluje przepisy dotyczące audytu i badania sprawozdań finansowych przez niezależne jednostki audytorskie. Badanie sprawozdań finansowych ma na celu potwierdzenie rzetelności i zgodności z prawem.

Zasada numer sześć to: przechowywanie dokumentów: Ustawa określa wymogi dotyczące przechowywania dokumentów rachunkowych i finansowych, tak aby były dostępne do wglądu przez określony okres czasu.

Zasada siódma kontynuacji działalności: Rachunkowość powinna uwzględniać zasadę kontynuacji działalności, czyli założenie, że przedsiębiorstwo będzie kontynuować swoją działalność w przyszłości.

Ustawa o Rachunkowości ma na celu zapewnienie prawidłowego funkcjonowania rachunkowości w przedsiębiorstwach, zapewnienie przejrzystości i wiarygodności informacji finansowych oraz umożliwienie monitorowania działalności gospodarczej. Przestrzeganie tych założeń jest istotne dla zapewnienia rzetelnego i transparentnego prowadzenia rachunkowości. Zgodnie z łacińską sentencją Tempus regit actum czyli czas określa czynności – to nasza rachunkowość powinna stricte opierać się na założeniach czasowych takich jak np. rok obrotowy, czy przestrzeganie terminów wynikających z Ustawy NBP, Prawo Dewizowe, VAT, o Podatku doch. od osób prawnych czy o Rachunkowości.

{kind=link}

{kind=link}

{kind=link}

{kind=link}