IFRS 15 jest standardem, który określa zasady rozpoznawania i kwantyfikowania przychodów ze sprzedaży towarów i usług, kiedy firma zawiera umowę z klientem. Zatem w poniższym artykule będzie mowa o rozpoznawaniu przychodów tylko na podstawie aktu prawnego jakim jest umowa.

Basics…

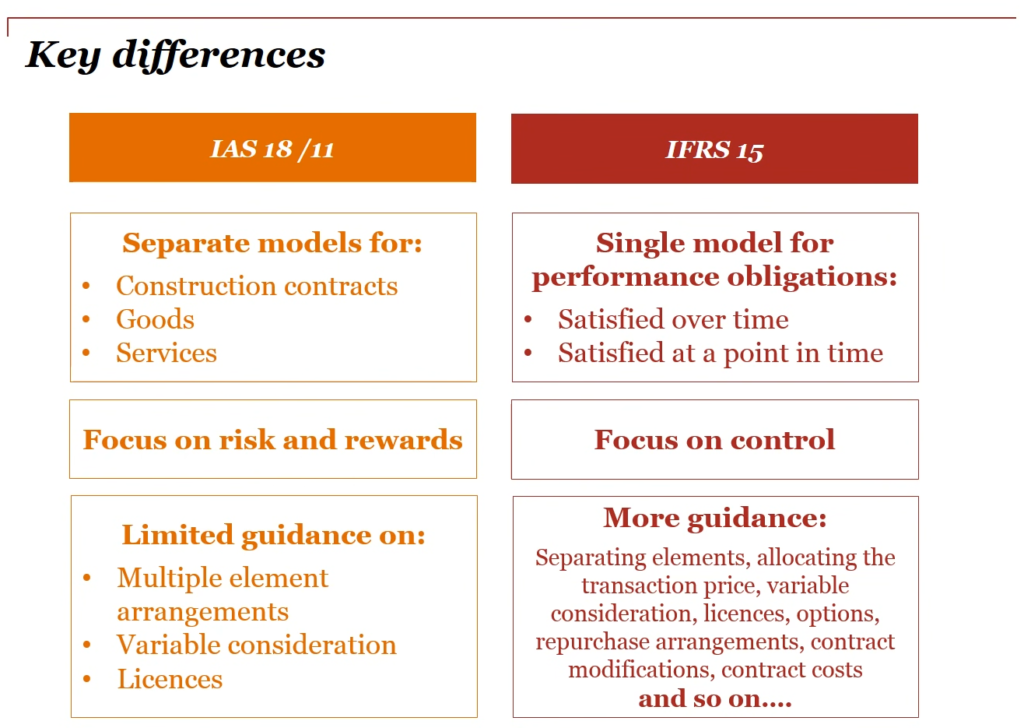

Jak podaje PWC w powyższym filmie IFRS 15 skupia się głównie na rozpoznawaniu przychodów ze sprzedaży towarów i usług na podstawie umów z klientami. W przeciwieństwie do IFRS 11 nie porusza bezpośrednio tematu podziału zysków i strat między stronami umowy (IFRS 11 dokładnie reguluje sposób podziału zysków i strat między stronami umowy wspólnej, zależnie od rodzaju umowy). IFRS 15 skupia się na rozpoznawaniu przychodów w określonych momentach na przestrzeni czasu, kiedy spełnione są określone kryteria.

5 kroków IFRS 15

IFRS 15 wprowadza pięć kroków procesu rozpoznawania przychodów:

- Identyfikacja umowy z klientem.

- Identyfikacja obowiązków wynikających z umowy.

- Określenie ceny transakcyjnej.

- Przypisanie ceny transakcyjnej do obowiązków wynikających z umowy.

- Rozpoznanie przychodów w miarę spełniania zobowiązań.

Kryteria…

- Identyfikacja umowy z klientem: Przychody są rozpoznawane tylko wtedy, gdy istnieje umowa między firmą a klientem. Umowa ta może być pisemna, ustna lub wynikająca z działań obu stron.

- Identyfikacja obowiązków wynikających z umowy: Firma musi określić, jakie zobowiązania związane z dostawą towarów lub świadczeniem usług wynikają z zawartej umowy.

- Określenie ceny transakcyjnej: Cena transakcyjna to kwota, za jaką klient zgodził się zapłacić za dostawę towarów lub usług. Musi ona być wyrażona w pieniądzach lub innym mierniku wartości.

- Przypisanie ceny transakcyjnej do obowiązków wynikających z umowy: Jeśli umowa obejmuje dostarczenie różnych dóbr lub usług, firma musi określić, jak przypisać cenę transakcyjną do poszczególnych elementów umowy.

- Rozpoznanie przychodów w miarę spełniania zobowiązań: Przychody są rozpoznawane w miarę spełniania przez firmę zobowiązań w ramach umowy. Przychody są uznawane wtedy, gdy klient ma korzyść z dostawy towaru lub usługi oraz gdy firma ma prawdopodobieństwo uzyskania korzyści ekonomicznych związanych z transakcją.

- Rozpoznanie przychodów tylko wtedy, gdy ryzyko i korzyść przeniesione na klienta: Firma może rozpoznać przychody tylko wtedy, gdy ryzyko i korzyść związane z dostawą towarów lub usług zostały przekazane na klienta.

- Określenie momentu rozpoznania przychodów: Przychody są rozpoznawane w momencie, gdy kontrola nad dostawą towarów lub usługami przechodzi na klienta.

{kind=link}

{kind=link}