W ramach Generally Accepted Accounting Principles, zarówno metoda bezpośrednia, jak i pośrednia są akceptowalne i stosowane przy sporządzaniu sprawozdań z przepływów pieniężnych.

Metoda bezpośrednia w US GAAP polega na bezpośrednim ujęciu rzeczywistych wpływów i wydatków związanych z działalnością operacyjną, inwestycyjną i finansową.

W przypadku działalności operacyjnej, wpływy gotówki obejmują:

- otrzymane płatności od klientów,

- natomiast wydatki obejmują: płatności dostawcom, pracownikom, podatki itp.

W działalności inwestycyjnej,

- wpływy mogą wynikać z otrzymania gotówki ze sprzedaży aktywów,

- podczas gdy wydatki mogą wynikać z zakupu nowych aktywów.

W przypadku działalności finansowej,

- wpływy gotówki mogą pochodzić z emisji akcji lub zaciągnięcia pożyczek,

- wydatki mogą wynikać z spłaty długów lub wypłaty dywidendy.

Metoda bezpośrednia dostarcza bardziej szczegółowych informacji na temat przepływów gotówkowych w przedsiębiorstwie.

Z kolei metoda pośrednia w US GAAP opiera się na wykorzystaniu informacji z zysku netto przedsiębiorstwa i dokonuje korekt za różnice między zyskiem netto a wpływami i wydatkami. W ramach tej metody, zysk netto jest modyfikowany o niegotówkowe pozycje zysku, takie jak:

- odpisy amortyzacyjne,

- przyrosty rezerw,

- zmiany wartości rynkowej aktywów itp.

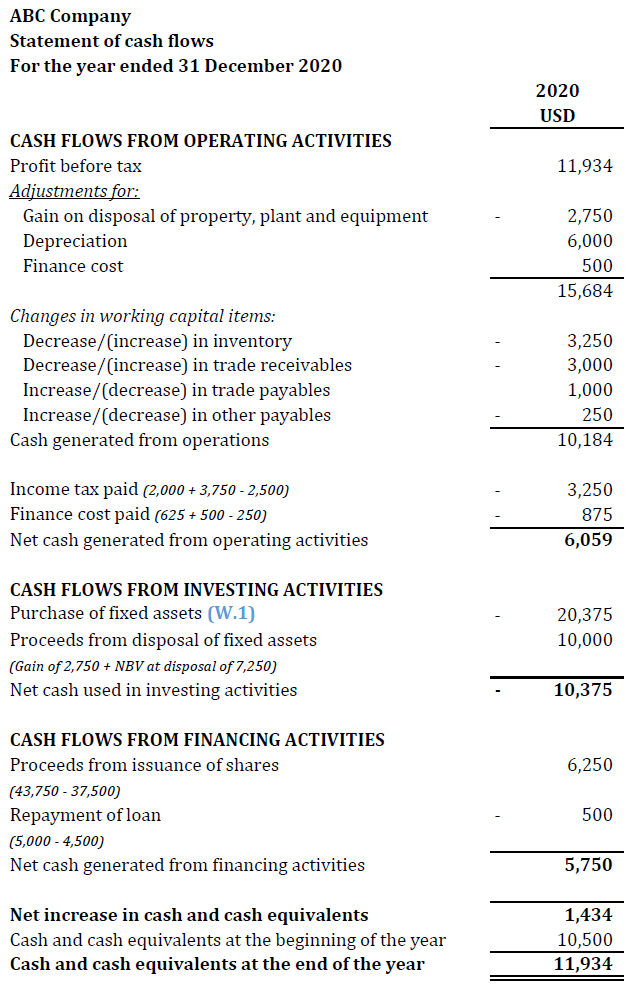

Następnie dokonuje się korekt za zmiany w aktywach i zobowiązaniach operacyjnych, inwestycyjnych i finansowych, aby określić netto wpływy i wydatki (przepływ gotówki). Poniżej przykładowy cashflow metodą Indirect.

Obie metody są akceptowane przez US GAAP i wybór między nimi zależy od preferencji przedsiębiorstwa oraz jego zdolności do dostarczenia odpowiednich danych i informacji.

Analiza finansowa

Rozliczenia przepływów pieniężnych są kluczowym elementem analizy finansowej i informują o zdolności przedsiębiorstwa do generowania i wykorzystywania gotówki. W tym kontekście, metody bezpośrednia i pośrednia są wykorzystywane do sporządzania sprawozdań przepływów pieniężnych.

Obydwie metody mają swoje wady i zalety. Metoda bezpośrednia dostarcza bardziej szczegółowych informacji na temat źródeł i zastosowania gotówki, co jest przydatne w analizie finansowej. Z drugiej strony, metoda pośrednia jest bardziej oparta na zysku netto i uwzględnia modyfikacje niegotówkowych pozycji zysku, co może być przydatne przy porównywaniu wyników finansowych.

Ważne jest, aby zrozumieć, że sprawozdanie przepływów pieniężnych jest jednym z trzech głównych składników sprawozdania finansowego, obok bilansu i rachunku zysków i strat. Pomaga ono inwestorom, analitykom i wierzycielom ocenić zdolność przedsiębiorstwa do generowania gotówki, zarządzania płynnością finansową i realizacji celów operacyjnych.

Sprawozdanie przepływów pieniężnych jest również ważne z punktu widzenia oceny trwałości biznesu. Przedsiębiorstwo może wykazywać zyski netto w rachunku zysków i strat, !ale jeśli nie generuje wystarczającej ilości gotówki, może napotkać problemy w spłacie długów, inwestowaniu w rozwój lub wypłacie dywidendy! Dlatego sprawozdanie przepływów pieniężnych stanowi istotne narzędzie w ocenie zdrowia finansowego przedsiębiorstwa.

Wartościowe informacje na temat sporządzania i interpretacji sprawozdań przepływów pieniężnych można znaleźć w artykule na stronie Investopedia: Cash Flow Statement: What It Is and Examples (investopedia.com), który dostarcza praktyczne wskazówki i przykłady. Analiza przepływów pieniężnych jest nieodłączną częścią analizy finansowej i pozwala na lepsze zrozumienie kondycji finansowej przedsiębiorstwa.

Analiza finansowa na gruncie US GAAP

Na gruncie US GAAP, analiza finansowa oparta jest na szczegółowych standardach rachunkowości, które regulują prezentację danych finansowych w sprawozdaniach finansowych.

Poniżej przedstawiam omówienie każdej z metod analizy finansowej wraz z odpowiednimi standardami ASC (Accounting Standards Codification) z US GAAP:

Analiza wskaźnikowa

Analiza wskaźnikowa opiera się na obliczaniu różnych wskaźników finansowych, które dostarczają informacji o kondycji finansowej i wynikach przedsiębiorstwa. Standard ASC 260 dotyczy ogólnych zasad prezentacji wskaźników finansowych, natomiast konkretne wskaźniki są omawiane w innych standardach ASC, takich jak ASC 210-10-01 dotyczący rachunku zysków i strat.

Wytyczne ASC 210-10-01 obejmują:

Klasyfikacja wydatków: Standard określa kategorie wydatków, takie jak koszty sprzedaży, koszty operacyjne i koszty ogólne i administracyjne. Przedsiębiorstwa powinny przyporządkowywać wydatki do odpowiednich kategorii w celu zapewnienia klarowności i zrozumiałości prezentowanych informacji.

Prezentacja przychodów: Standard nakłada wymóg prezentacji przychodów w sposób klarowny i zgodny z zasadami rachunkowości. Przychody powinny być prezentowane w odpowiednich kategoriach, takich jak przychody ze sprzedaży towarów lub usług, przychody z wynajmu czy przychody finansowe.

Prezentacja kosztów: Standard określa, jak powinny być prezentowane koszty w rachunku zysków i strat. Koszty powinny być prezentowane w sposób zgodny z ich naturą i funkcją w ramach działalności przedsiębiorstwa.

Informacje dodatkowe: ASC 210-10-01 wymaga również prezentacji informacji dodatkowych w rachunku zysków i strat. Przedsiębiorstwa powinny dostarczać informacje dotyczące składników przychodów lub kosztów, które są nietypowe lub występują rzadko. Ponadto, powinny informować o istotnych wydarzeniach pozaokresowych, które mogą mieć wpływ na wyniki finansowe.

Analiza trendów

Analiza trendów polega na badaniu zmian w danych finansowych w ciągu okresu czasu.

Sprawozdanie finansowe przedsiębiorstwa, takie jak bilans, rachunek zysków i strat oraz przepływy pieniężne, jest prezentowane w zgodzie z ASC 210 (patrz wyżej), który dotyczy bilansu, ASC 220, który dotyczy rachunku zysków i strat, oraz ASC 230, który dotyczy sprawozdania z przepływów pieniężnych. Te standardy zawierają wytyczne dotyczące prezentacji danych finansowych i porównywania ich z poprzednimi okresami.

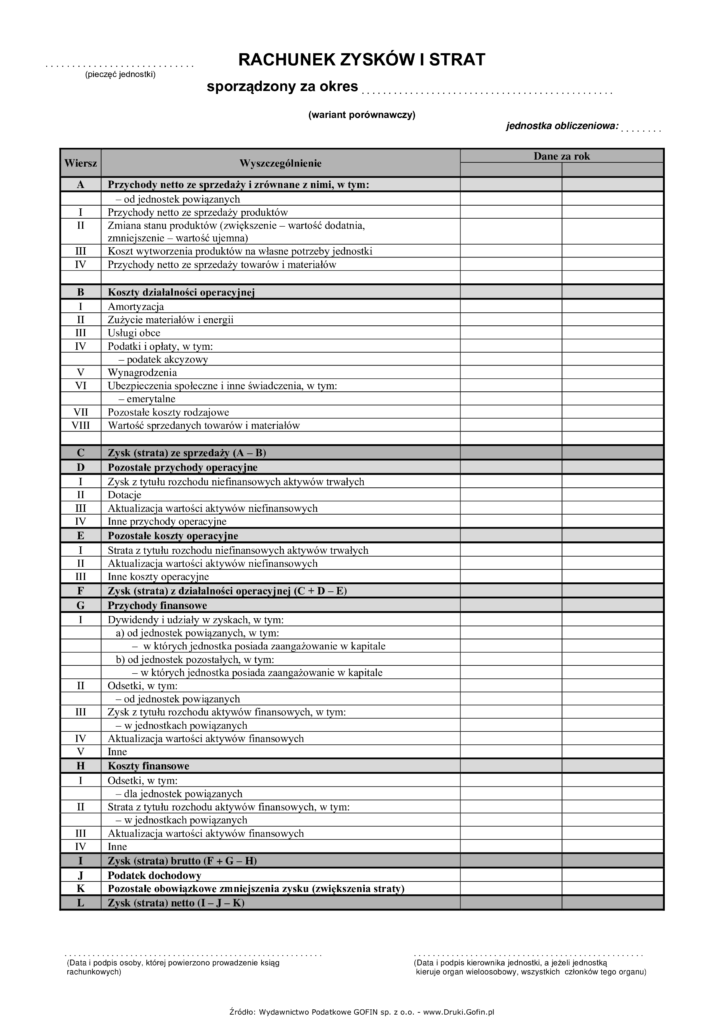

ASC 230 dzieli działalność na trzy typy podobnie jak w naszym polskim Rachunku zysków i strat(patrz zdjęcie poniżej):

Działalność operacyjna odnosi się do przepływów pieniężnych wynikających z głównych działalności operacyjnych przedsiębiorstwa, takich jak wpływy z sprzedaży towarów i usług, płatności związane z dostawcami i pracownikami, podatki należne, odsetki otrzymane i zapłacone, oraz inne zdarzenia związane z działalnością operacyjną.

Działalność inwestycyjna odnosi się do przepływów pieniężnych związanych z inwestycjami w aktywa długoterminowe, takie jak zakup lub sprzedaż nieruchomości, zakup lub sprzedaż innych przedsiębiorstw, nabycie lub zbycie środków trwałych. Przepływy pieniężne związane z działalnością inwestycyjną obejmują zarówno wpływy z zbycia aktywów, jak i płatności związane z ich nabyciem.

Działalność finansowa odnosi się do przepływów pieniężnych wynikających z działalności finansowej przedsiębiorstwa, takiej jak emisja lub wykup akcji, emisja lub spłata długu, wypłata dywidendy, nabycie lub zbycie własnych akcji. Przepływy pieniężne związane z działalnością finansową odzwierciedlają zmiany w strukturze kapitałowej i zobowiązaniach finansowych przedsiębiorstwa.

Analiza porównawcza

Analiza porównawcza polega na porównywaniu danych finansowych przedsiębiorstwa z danymi innych podmiotów w tej samej branży.

ASC 280 zawiera wytyczne dotyczące porównywania informacji finansowych między podmiotami i dotyczące informacji dodatkowych, które powinny być dostarczane w sprawozdaniach finansowych. Przedsiębiorstwa są zobowiązane także do ujawniania informacji dotyczących ryzyka i niepewności, takich jak ryzyko kredytowe, ryzyko rynkowe i ryzyko związane z instrumentami pochodnymi. Ponadto, należy ujawnić informacje dotyczące zdarzeń pozaokresowych, takich jak procesy sądowe, restrukturyzacje, utraty związane z katastrofami, a także informacje o umowach najmu, zobowiązaniach warunkowych i innych istotnych umowach.

ASC 280 nakłada również wymóg ujawniania informacji dotyczących segmentów działalności przedsiębiorstwa oraz informacji dotyczących powiązań i transakcji z powiązanymi podmiotami. Przedsiębiorstwa powinny dostarczać informacji o swojej strukturze organizacyjnej, kluczowych klientach i dostawcach, a także o transakcjach z powiązanymi podmiotami, które mogą mieć wpływ na wyniki finansowe.

Dodatkowo, analiza porównawcza może obejmować porównanie wskaźników finansowych, a standard ASC 210-10-01 (patrz wyżej) dostarcza wytycznych dotyczących prezentacji takich informacji porównawczych.

Analiza przepływów pieniężnych

Analiza przepływów pieniężnych skupia się na badaniu przepływów gotówki w przedsiębiorstwie. Standard ASC 230 dotyczy sprawozdania z przepływów pieniężnych, które prezentuje przepływy pieniężne z działalności operacyjnej, inwestycyjnej i finansowej (patrz wyżej). Ten standard określa również metodykę prezentacji tych przepływów i zapewnia wytyczne dotyczące interpretacji informacji o przepływach pieniężnych.

Analiza wartości firmy

Analiza wartości firmy koncentruje się na ocenie wartości przedsiębiorstwa z perspektywy inwestora. Wycena aktywów netto i inne metody wyceny są omawiane w ASC 820.

ASC 820 wprowadza trzy poziomy hierarchii wartości godziwej:

- Poziom 1: Wartość godziwa oparta na cenie notowanej na rynku aktywów identycznych lub bardzo podobnych.

- Poziom 2: Wartość godziwa oparta na danych obserwowalnych, jednak nie tak dokładnych jak w przypadku poziomu 1. Może to obejmować ceny transakcji porównywalnych instrumentów finansowych lub wyceny przy użyciu modeli i danych rynkowych.

- Poziom 3: Wartość godziwa oparta na danych nieobserwowalnych lub trudno dostępnych. Obejmuje to wyceny oparte na modelach wewnętrznych przedsiębiorstwa.

Patrz: ASC 820 – wartość godziwa i wycena. „Veritas est in aestimatione: nihil nisi pretium” – Klonowski

Perennis est fluxus pecuniae

Na koniec jak zawsze łaciński cytat, tym razem wybór padł na „Perennis est fluxus pecuniae” co oznacza – pieniądz jest w ciągłym ruchu (wiecznym przepływie).

Cytat mówi nam, że pieniądz nie jest statycznym bytem, lecz dynamicznym zasobem, który nieustannie się porusza. Pieniądz jest nieodłącznym elementem gospodarki i finansów, odzwierciedlającym wymianę dóbr i usług pomiędzy podmiotami.

{kind=link}

{kind=link}