ASC 480 dotyczy szczegółowych zasad rozpoznawania przychodów związanych z instrumentami finansowymi, takimi jak

- odsetki,

- dywidendy,

- zyski i straty z tytułu zbycia instrumentów finansowych.

Standard określa, jakie informacje powinny być uwzględnione w sprawozdaniach finansowych dotyczących tych transakcji.

Ważnym elementem ASC 480 jest rozróżnienie między przychodami operacyjnymi a przychodami niematerialnymi związanymi z instrumentami finansowymi. Standard określa kryteria, na podstawie których można sklasyfikować przychody w odpowiednich kategoriach.

Przychody operacyjne odnoszą się do dochodów generowanych przez przedsiębiorstwo w wyniku prowadzenia swojej podstawowej działalności operacyjnej. Mogą to być przychody z tytułu:

- sprzedaży towarów,

- usług,

- dzierżawy,

- prowizji

- czy wynagrodzeń za świadczenie pracy.

Natomiast przychody niematerialne związane z instrumentami finansowymi dotyczą dochodów generowanych przez przedsiębiorstwo w wyniku posiadania instrumentów finansowych, takich jak:

- akcje,

- obligacje,

- opcje

- czy kontrakty terminowe.

Mogą to być przykładowo dywidendy, odsetki, zyski kapitałowe lub różnice kursowe wynikające z wyceny instrumentów finansowych. Przychody te są związane z inwestycjami i operacjami finansowymi przedsiębiorstwa.

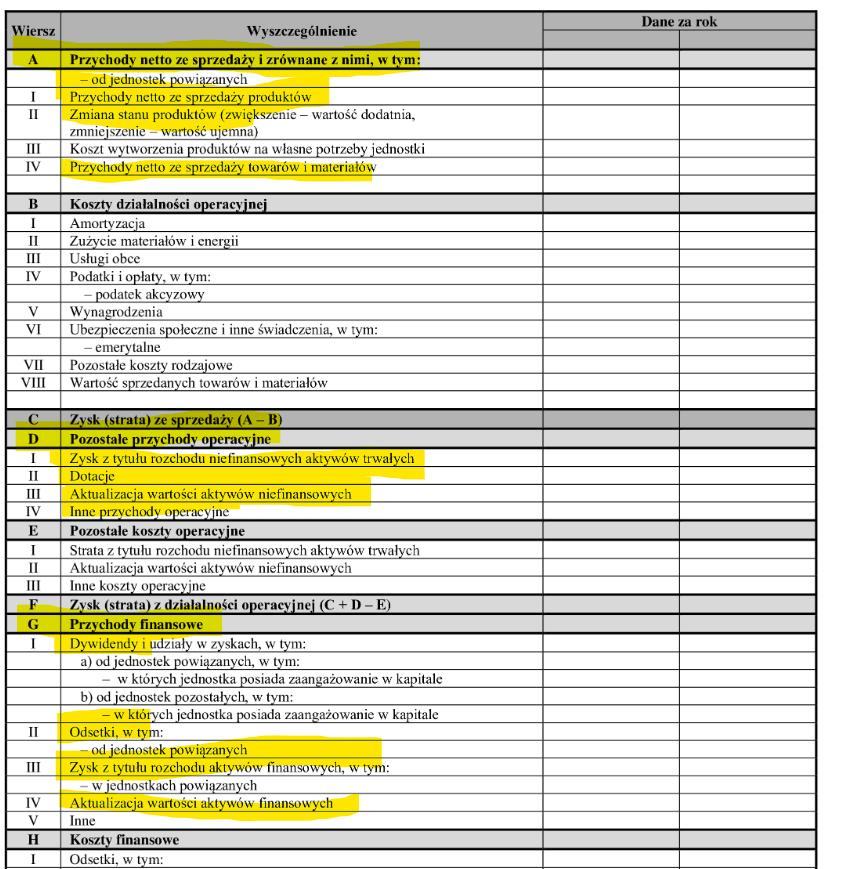

Jak w naszym Polskim Rachunku Zysków i Strat

Sytuacje w ASC 480 chciałbym porównać do naszego Polskiego RZiS, gdyż tu również mamy rozróżnienie przychodu ze względu na działalność podstawową – jaką jest np:

- sprzedaż towaru

- i materiałów.

Przychody operacyjne i przychody finansowe. W przychodach operacyjnych naszym zyskiem może być na przykład;

- dotacja

- czy aktualizacja wartości aktywów niefinansowych.

Ustawodawca zostawia też miejsce na inne rozdzaje przychodów operacyjnych – inne przychody operacyjne. Przychody finansowe w Polskim systemie prawnym to przede wszystkim;

- dywidendy,

- odsetki,

- aktywa finansowe – rozchód i aktualizacja wyceny

Komentarz PwC

Jak możemy przeczytać w artykule na stronie PwC 5.5 Application of ASC 480 (pwc.com) ASC 480 dotyczy zasad w odniesieniu do instrumentów finansowych opartych na akcjach lub z nimi powiązanych.

Zgodnie z tymi zasadami, podmiot sprawozdawczy musi sklasyfikować określone instrumenty finansowe jako zobowiązania (lub w niektórych przypadkach jako aktywa).

Mandatorily redeemable financial instrument

ASC 480 obejmuje różne instrumenty finansowe, w tym „mandatorily redeemable financial instrument”, który jest definiowany w ASC 480-10-20 jako instrument finansowy wydany w formie akcji, który zawiera bezwarunkowe zobowiązanie wymagające od emitenta wykupu instrumentu poprzez przekazanie swoich aktywów w określonym terminie lub w przypadku pewnego zdarzenia.

Podobnie jak waranty, z tymże zamiast posiadacza akcje wykupuje emitent.

„Waranty są instrumentami finansowymi, które dają posiadaczowi prawo do zakupu określonej liczby akcji emitenta po określonej cenie (cenie wykonania) w określonym terminie. Oznacza to, że waranty pozwalają inwestorom kupować akcje emitenta po preferencyjnej cenie w przyszłości. Waranty są zazwyczaj emitowane razem z innymi instrumentami finansowymi, takimi jak obligacje lub akcje, i mogą być obiektem oddzielnego handlu na rynkach finansowych.”

Zobowiązanie

ASC 480-10-25-4 stanowi, że mandatorily redeemable financial instrument będzie klasyfikowany jako zobowiązanie, chyba że wykup nastąpi tylko w przypadku likwidacji lub zakończenia podmiotu sprawozdawczego.

ASC 480-10-25-5 mówi, że instrument finansowy, który zawiera warunkowe zobowiązanie wykupu poprzez przekazanie aktywów w przypadku zdarzenia, które nie jest pewne, staje się !mandatorily redeemable!,

jeśli

- to zdarzenie nastąpi

- warunek zostanie spełniony

- lub zdarzenie stanie się pewne

ASC 480-10-25-8 określa, że podmiot powinien sklasyfikować jako zobowiązanie (lub w niektórych przypadkach jako aktywo) dowolny instrument finansowy, oprócz wyemitowanych akcji, który przy powstaniu spełnia oba poniższe warunki:

- Zawiera zobowiązanie do wykupu akcji emitenta lub jest z nim powiązany.

- Wymaga lub może wymagać od emitenta zaspokojenia zobowiązania przez przekazanie aktywów.

Podsumowując…

ASC 480 dotyczy rozpoznawania przychodu w momencie, gdy ma się pewność, że otrzyma się płatność za wykonaną usługę lub sprzedany towar. Standard ten zawiera też konkretne wskazówki dotyczące rozliczania przychodów z różnych rodzajów umów, na przykład sprzedaży towarów lub długoterminowego świadczenia usług.

W skrócie, ASC 480 to zasady, które pomagają firmom dokładniej rozliczać swoje przychody z umów z klientami. Dzięki temu raportowanie finansowe staje się bardziej przejrzyste i łatwiejsze do porównania, co pomaga inwestorom i innym zainteresowanym osobom lepiej zrozumieć wyniki działalności przedsiębiorstwa.

Nihil rectius quam incertum est

„Nihil rectius quam incertum est” można przetłumaczyć na „Nic nie jest bardziej błędne niż niepewność”.

Postanowiłem dzisiaj przywołać tą sentencje bo nierozerwalnie kojarzy mi się z ASC 480. Pewność w ramach standardu ASC480 gra kluczową rolę, jeśli ona następuje to wiemy doskonale, iż zdarzenie staje się zobowiązaniem (w większości przypadków). Jeśli wpiszemy zdarzenie zgodnie z wytycznymi skutkuje to rzetelnym sprawozdaniem finansowym, dzięki któremu można podejmować dalsze WAŻNE decyzje biznesowe. To również pokazuje jak ważna jest dokładność w księgowości i jak ważne jest też sprawdzanie swojej wiedzy chociażby przez ogólnie dostępną wiedzę prawną w Internecie, tak jak przywołany tutaj artykuł: 5.5 Application of ASC 480 (pwc.com)

{kind=link}

{kind=link}

{kind=link}

{kind=link}